A biztosítási csalásokat és a nyomukban a magyar használtautó-piacon felbukkanó romokat nem a gazdasági válság szabadította ránk. Több mint tíz éve egy egész iparág él abból, hogy autókat tör össze és állít helyre, majd árusít ép állapotúként. Ma már nem gond egyenletesen újrafényezni egy törött autót, így sokszor a festékvastagság-mérő sem ment meg az átveréstől. Sokan még mindig abban a tudatban élnek, hogy ha lehúzzák a biztosítót, valójában az államtól vesznek el pénzt. Azt meg szabad.

Az autós csalások eddigi hazai rekordjában a Nemzeti Nyomozó Iroda közlése szerint összesen 114 embert, köztük orvosokat és kárszakértőket gyanúsítanak azzal, hogy 2004-óta foglalkoztak megrendezett balesetekkel. Negyvenkét esetet vontak eddig össze a nyomozók, melyekért összesen 422 millió forint kártérítést vettek fel. Az összeg jelentős részét, 370 milliót a személyi sérülések miatt kifizetett pénz teszi ki. Hogy mi lett a megrendezett balesetekben összetört 23 autóval, arról nem szólnak a hírek. Talán éppen most adják el az egyiket egy gyanútlan családapának.

Mások nem kockáztatnak, és lehet, hogy nem is életmódszerűen csalnak, egyszerűen eltüntetik a kocsijukat, és azért veszik fel a biztosítási kártérítést, meséli egy névtelenséget kérő szakértő. Előfordul, bár nem gyakori, hogy valaki azután szeretne cascót kötni, hogy összetört vagy eltűnt az autója. Természetesen ez sem legális. Utóbbi esetben néhányan megpróbálkoznak egy azonos típusú, évjáratú, és színű autó bemutatásával, mert azt gondolják, az üzletkötő nem ellenőrzi az alváz- és motorszámot, mielőtt aláírná a szerződést. Egy időben sok Renault-s önlopás és álbaleset történt. Lopás esetén a biztosító a két gyári kulcs, illetve az indítókártya bemutatását kéri. Azt már kevesen gondolják, hogy a biztosítók a szakszervizek segítségével ellenőrzik, valóban az ellopott autóhoz tartozott-e az egyedi kártya, illetve, hogy nem készítettek-e a közelmúltban másolatot a kulcsról.

Az önlopásokkal szinte csak megbukni lehet. Egyszer egy Peugeot 406-ost hoztak be a telepre ahol névtelenséget kérő szakértőnk dolgozott. Az autó tulajdonosa azt állította, a Peugeot-t délelőtt tíz órakor állították le az utcán, majd egy órával később már nem volt ott. Végül a rendőrség találta meg egy elhagyott szántóföldön, néhány fontos alkatrészétől megfosztva. Egyszerű ügy volt ez is, de a módszer azóta is létezik. Akik arra játszanak, hogy az ellopatott, majd kifosztott autó után kérnek kártérítést a biztosítótól, gyakran nem elég körültekintőek. A 406-osból hiányzott a hengerfej, a motor segédberendezései és még néhány dolog az utastérből.

Ezeket azonban gondosan, szakszerűen szerelték ki, nem voltak eltépett kábelek, megnyúzott csavarok és törött műanyagok, ráadásul a rendőrség már aznap délben megtalálta az autót. Ennyi idő alatt nem lehetett annyira szétszedni, amilyen állapotban előkerült. Jelezte az ügyfélnek, hogy ez egy nagyon különös káresemény, ezért a biztosító valószínűleg nem akar majd fizetni. Az autó tulajdonosa hamar lemondott a kártérítésről.

A profik életvitelszerűen kereskednek olyan alkatrészekkel, amelyekkel egy sérülésmentes autót néhány órára rommá lehet öltöztetni, majd a kárszemle után vissza. Ez kevésbé kockázatos, hiszen az önmagában nem bizonyítja a csalást, hogy egy autó lámpái, néhány éves szórással más-más évben készültek. A szakemberek szerint ez egyre járhatóbb út, hiszen a mai autókat úgy tervezik, hogy frontális ütközéskor az A-oszlopig gyűrődjenek, nyeljék el a mozgási energia nagy részét. Persze súlyosabb esetben, tehát amikor nem csupán az autó orrát burkoló alkatrészek sérülnek, azonnal kiderül a trükk, hiszen a felszín alatt lévő hegesztett tartóelemeket megnézve kiderül, volt-e valódi baleset, vagy csak balesetesnek öltözött egy ép autó.

Törvény tiltja a csalások nyilvántartását (Levél a MABISZ-tól)

A Magyar Biztosítók Szövetsége nem rendelkezik semmilyen statisztikával a gépjárművekre elkövetett biztosítási csalásokat illetően. Sajnos a hazai adatvédelmi szabályok nem kedveznek a biztosítási csalások elleni küzdelemnek. A biztosítási törvény első, 1996-os változata ugyan még lehetővé tette, hogy a biztosítók – a kockázati közösség érdekeinek védelme érdekében – egymásnak adatokat szolgáltassanak, ezzel adott esetben például ellenőrizhető volt a biztosítói szolgáltatás többszöri igénybevétele pl. casco biztosításnál.

Ez a lehetőség a Bit. későbbi változataiból az adatvédelmi biztos kérésére kikerült a törvényből és ez mind a mai napig nem kerülhetett vissza. Mondhatjuk tehát, hogy a csaló személyiségi jogai jelenleg Magyarországon erősebbek a kockázati közösség érdekeinél...

Abban biztos vagyok, hogy a biztosítótársaságok folyamatos küzdelmet folytatnak a biztosítási csalások ellen, erről azonban nincs visszacsatolásunk. A tendenciákról, a küzdelem módszereiről, az eredményekről az egyes társaságokat kellene megkérdezni, bár nem tudom, hogy ezekre a kérdésekre adott válaszok mennyire képeznek üzleti titkot az egyes társaságoknál.

Javasolom tehát az egyes gépjármű biztosítással foglakozó társaságok képviselőinek a megkeresését.

Üdvözlettel:

Dr. Forgács Zoltán

Magyar Biztosítók Szövetsége

Ez menti az utasok életét, de méregdrágává teszi a javítást. Már az első lámpák törése is borzalmas pénzbe kerülhet. Egy egyszerű G Astra első lökhárítója újonnan, gyári forrásból 107 ezer forint + áfa. Ez fényezve, szakszervizben felszerelve, és főként számlával már közel 200 ezer. Ennyiért már érdemes trükközni, főként, ha közben az autó nem ér többet 500 ezernél, és használtan 20-ért kapni színben a töröttel azonos cseredarabot, hívják fel a figyelmet, akik naponta találkoznak ilyen esetekkel.

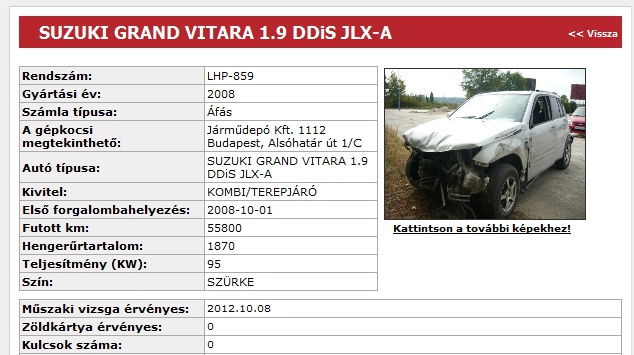

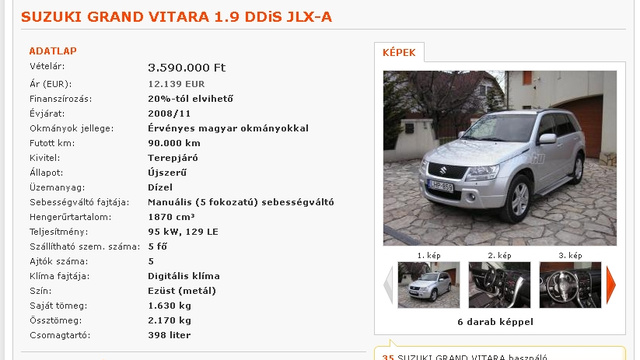

Az átlagos kártérítési összeg – ha feltétlenül meg kell ilyet állapítani – most nagyjából négyszázezer forint, de ennek a kategóriának a létezésével is sokan vitatkoznak, hiszen emlékezetes, hogy tavaly egy olyan fehér színű BMW 550i Touringot árusítottak sérülésmentesként az egyik magyarországi használtautós oldalon, amelyet néhány hónappal korábban egy árokba csúszással végződő baleset után szemléztek az egyik szakértő cégnél. A kár teljes összege több mint tíz millió forint volt. Azok se örüljenek, akik csak egy ilyen Suzuki Grand Vitarára vágyik.

A szakértők szerint nincsenek a csaláshoz tökéletes típusok, legfeljebb olyan márkák, illetve kategóriák, amelyeknél több az ilyen autó. Az ezredfordulón az egyik legnépszerűbb biztosítózásra, vagyis biztosítási csalásokra használt típus a Honda Civic volt. A békalámpás széria szinte minden elemének javításáért, illetve cseréjéért magasabb kártérítés járt, mint más, kompakt kategóriás autó után. Ezért aztán az ember vagy nem mert ilyen Civicet vásárolni, vagy nagyon is szeretett volna, hiszen meglátta benne a könnyű pénz lehetőségét.

Sokan csencselnek kinyílt légzsákokkal, de ezeket ma már a baleset után kötelező levágnia a biztosítónak, így nem használhatók fel egy álbalesethez. Az autó fedélzeti számítógépe tárolja az ütközések adatait és az időpontot. Amikor egyszerre regisztrál hűtőfolyadék-csökkenést, a fényszóróizzók meghibásodását, az elakadásjelző automatikus bekapcsolását, a központi zár kinyitását, az övfeszítők aktiválódását, és végül a légzsáknyitást, az biztosan balesetre utal. Az ilyen mélyen tárolt információk kiolvasása, illetve a puszta tény, hogy a rendszer rögzíti őket, azonban sokszor titok a kárszakértők számára, az autógyártók pedig tagadnak.

Ilyenkor a kárszakértő cégek megkörnyékezik a központi vezérlőelektronika gyártóját, vagy a szoftverfejlesztőt, hogy legalább fű alatt árulja el a titkokat. Ezek a cégek biztosan nemet mondanak, ezért jó, hogy egyre több olyan tehetséges független informatikus dolgozik Magyarországon, akik szakmai kihívásnak tekintik ezeknek a rendszereknek a feltérképezését. Így nemrég kiderült, hogy egyes Volvo- és BMW-típusok számítógépe a féktárcsák hőmérsékletéről is gyűjt adatokat. Ez egy kárszakértőnek aranyat ér. Tényleg, önök tudják, hogy Magyarországon is készítenek gyári autószoftvereket? A kárszakértők keze alá dolgozó informatikusokat azonban egyre több fenyegetés éri. Amikor egy csaló körül fogy a levegő, egyszerűen megkeresi a szakértő segítőit, akiknek kéz és lábtörést ígér. Többször megtörtént esetről beszélünk.

A biztosítási csalások jellege természetes sokat változott az utóbbi években, egy dolog azonban állandó. A kárszakértők köre lényegesen szűkebbé vált. Nehezebb őket megvenni, miután a nagy kötelező, illetve casco biztosítással foglalkozó társaságok sorra számolták fel saját kárbecslői részlegeiket és szervezték ki szakértő cégeknek a tevékenységet. A független kárszakértő irodáknál dolgozók sokkal nehezebben korrumpálhatók, állítják a téma ismerői. Kiválasztásuk bonyolult folyamat, pszichológusok ítélik meg, hogy valaki megbízhatóan dönt-e majd akár milliós kártérítésekről, vagy csak eleinte bírja a nyomást, végül a csalóknak fog dolgozni a saját cége megbízásából.

Ezért aki ma kárbecsléssel foglalkozik, nem lepődik meg azon sem, hogy teljesen véletlenszerűen rendelik hazugságvizsgálatra, ráadásul viszonylag rendszeresen, akár félévente. Ehhez még nem szükséges a gyanú, csupán óvintézkedésből vallatják őket. Persze, aki nem játszik össze a csalókkal, annak ez egy idő után nem több puszta rutinnál.

Amire a szakértő ügyel egy baleset, vagy egyszerű koccanás utólagos elemzésekor, azt könnyedén felhasználhatják azok, akik éppen őket szeretnék átverni. Fontos tudni, hogy manapság azok vannak többen, akik egyszerűen feltupíroznák az autójokon keletkezett kárt, hogy több pénzt kapjanak, mint amennyibe a javítás kerül. Ezért többségük kitalál egy történetet, amellyel megpróbálja behajtani a cégen egy korábbi koccanáskor keletkezett sérülés javítását. Ilyen tipikus eset, amikor behoznak kárszemlére egy autót, amelyen egy kisebb és egy nagyobb ütközés nyomai láthatók.

Amikor a tulajdonos azt állítja, karambol következtében sodródott le az útról az autójával, a szakértőnek könnyű dolga van. Meg kell vizsgálnia, hogy a horpadás, vagy az árokban összeszedett sárnyomok, és egyéb, a környezetre jellemző sérülések kerültek-e hamarabb a karosszériára. Az ilyen nyomsorrendi eltérésekre nagyon hamar fény derül, végül általában a tulajdonos, vagy ha tetszik, alkalmi csaló maga szokott meghátrálni. Ha nem teszi, csak akkor perelheti a biztosító, ha már átvette a kártérítést, hiszen a csalás a jog szerint csak ezzel valósul meg.

A szakértő azt vizsgálja, hogy a felperes, a káreseményben résztvevők, illetve a tanúk által előadottaknak megfelelően történhetett-e meg a baleset. Ennek megítéléséhez a helyszínről és az autóról készült jó minőségű fotókra építenek, illetve arra, a szakmában régóta használt háromdimenziós szimulációs programra, amellyel pontosan be lehet rendezni a baleset helyszínét, meg lehet adni az autó adatait, majd lefuttatni a balesetet. Így kiderül, hogy egyáltalán történhetett-e az elmondottak szerint, vagy sem. Persze ahhoz szoftveres szimuláció sem kell, hogy kiszúrják, ha kétszer egymás után nekimentek az autónak, mert először nem tört eléggé össze. A festékelkenődések mindig árulkodók.

Sokszor kiderül, hogy sem a sebesség, sem a balesetben részt vevő járművek helyzete nem stimmel. Az sem ritka, hogy egy kifejezetten erre a célra vásárolt, leállított autónak ütköztetnek egy másik, nagyobb értékűt. A szakértő azonnal kiszúrja ezt, hiszen ha álló autónak ütközik egy másik, egészen mások lesznek a lenyomatok, mert például ráfutásos balesetnél a második autó eleje lejjebb kerül a bólintás miatt, vagyis máshol találja el a másik haladó autót. Tizenöt centis nyomeltérés fölött már biztos nem véletlen az ilyesmi. Ez egyszerű fizika.

Persze a bíróság mindig a felperestől, tehát jellemzően az autó tulajdonosától vár százszázalékos bizonyítást, de a biztosító szakértőjének nyilatkozatát úgy értékeli, mintha azt maga a biztosító mondaná. Ez azt jelenti, hogy ez a szakvélemény nem egyenértékű a bíróság által felkért független szakértőével. A bíróság a tényállást a felek előadásának és a bizonyítási eljárás során felmerült bizonyítékoknak (akár a helyszínelő rendőr, akár az autómentős tanúvallomása, szakértői vélemény, okirati és egyéb bizonyítékok) egybevetése alapján állapítja meg. A bizonyítékokat a maguk összességében értékeli, és meggyőződése szerint bírálja el. A legtöbb ilyen ügy egyszerűen végződik. A biztosító nem fizet, a csaló pedig szabadon távozik. A biztosítási csalások társadalmi megítélésének kellene alapvetően megváltoznia ahhoz, hogy nagyobb kockázat legyen ilyesmivel foglalkozni – állapítják meg a megkérdezettek, egymástól függetlenül.

A levitézlett, drágán javítható, de zuhanó piaci értékű luxusautókkal érdemes vigyázni. Tulajdonosaik egy része egyre gyakrabban próbálkozik pénzt kicsikarni a biztosítókból. Egy 4-5 éves Audi A6 már potenciális eszköz a nyerészkedéshez. A hitelre vásárolt autók tulajdonosaival viszont egészen más a helyzet. Rájuk jellemző, hogy egy baleset után igyekeznek elkerülni, hogy gazdasági totálkárossá nyilvánítsák a hitel fedezeteként szolgáló autót.

Ha ugyanis a biztosító szakértője megállapítja, hogy az autó helyreállítása szervizkörülmények közt elérné az autó piaci értékének 60-80%-át, az gazdasági totálkárt jelent. A biztosítók ilyenkor nem ritkán igyekeznek segíteni az ügyfélnek, és bizonyos keretek közt úgy megállapítani a kár és az autó értékének arányát, hogy a bank ne kezdjen futni a pénze után, vagyis ne mondja fel azonnal az összetört autóra szóló hitelszerződést. A bankok egyébként ellenőrizetik az új alkatrészek beépítését, vagyis a helyreállítás tényét, így igyekeznek vigyázni arra, ami végül is az övék.

Amíg valóban visszaszorulnak a biztosítási csalások Magyarországon, nézzük az összképet, amikor használatautót vásárolnánk, mondja szakértők, aki azért elárulja, hogy egyszer őt is átverték. A közönséges óratekerés akkor derült ki, amikor véletlenül ugyanabba a márkaszervizbe vitte saját Opelét, ahová a kettővel korábbi tulajdonos, egy flottakezelő cég is hordta. Aztán hozzáteszi, hogy a mai autók jelentős része, ha rendszeresen szervizelik és vigyáznak rá, sokszor a műszeren szereplőnél lényegesen több kilométerrel is hibátlanok. Egy próbaút még a szakembert is megtévesztheti.

Kapcsolódó blogposztunkban hozzászólhat!