Mitől véd meg használtautó-garancia

Még mindig sokan nem tudják, hogy milyen jogok védik a vevőt, ha kereskedésből vásárol használt autót és az tönkremegy. Mivel védik magukat a kereskedők és mivel a vásárlók ha nem a legolcsóbb, hanem a legjobb állapotú autó a cél?

Tamás az elmúlt két évben csak egyszer volt kénytelen mélyebben nyúlni autókereskedése kasszájába, hogy kifizesse egy korábban eladott autó váratlan javítási költségét. A 2007-es Audi A4-et az első gazdájától vásárolta, az autóban összesen 110 ezer kilométer volt, de néhány héttel az átadás után reklamált a vevő, mert kiderült, hogy a motor eszi az olajat. A márkaszervizben végzett kompressziómérés alapján motorfelújításra volt szükség, és bár Tamásnak fogalma sem volt az Audi rejtett hibájáról, kifizette a javítást, majd megkereste az autó előző gazdáját. Mint mondja, főként ismert előéletű magyarországi autókkal foglalkozik, hogy elkerülje a hasonló eseteket.

Az Audi rejtett hibás ügye csak egy azok közül, melyekkel nap mint nap találkozhatunk a magyar használtautó-piacon, és mivel a Totalcar is rengeteg levelet kap pórul járt a pórul járt vevőktől, ebben a cikkben szeretném összefoglalni, milyen alaplépéseket tehetünk a megelőzésért, és azt is, milyen eszközökhöz nyúl a kereskedők egy része.

Aki magánszemélyként autókereskedésből vásárol használt autót, úgynevezett fogyasztói szerződést köt. Ez fokozott védelmet jelent, mert a vásárlást követő első hat hónapban fellépő előre nem ismert és nem a természetes elhasználódásból adódó hibák javítását a kereskedőnek kell intéznie, illetve meg kell állapodnia a vevővel a kompenzáció módjáról. Azokról a hibákról van szó, amelyek az autó átadásakor nem észlelhetők, tehát sem a karcok és horpadások, sem a fékbetét-kopás, sem az elvékonyodott féktárcsa nem tartozik ide.

A nem észlelhető, vagy a vásárlást követően jelentkező váratlan hibákat rejtett hibának nevezzük. A jog az szerződés aláírását követő első félévben abból indul ki, hogy ezeket a hibák már az eladás előtt is fennálltak, így a kereskedő ismerhette őket. Ennek ellenkezőjét félévig neki kell bizonyítania, a szerződéskötést követő második hat hónapban viszont a vevőnek.

Mindketten nehéz helyzetben vannak, hiszen minden használt autó elhasznált egy bizonyos mértékben, és ahogy egyre összetettebbé válnak, több olyan hiba képzelhető el, amely a futott kilométerek számától függetlenül bármikor jelentkezhet. Ez pontosan így van az egyszerű szívó benzinmotoros Mitsubishi Colttal és az Audi A6 V6 TDI-vel is. Ha minden a papírforma szerint menne a kereskedésekben, akár a jogszabályban vázolt keretek közt is rendeződhetnének a kereskedő és a vevő közt kipattanó viták, de egyelőre nem ezt látom. Sok ügy nem jut el a bíróságig, mert a vevő inkább benyeli a javítási költségeket, ha nem tud megállapodni a kereskedővel. A pereskedés drága, az ügyvéd drágán dolgozik, ráadásul egy per akár két évig is elhúzódhat, kimenetele pedig bizonytalan. Csak egy biztos: a jogszolgáltatás néha több pénzt húz ki az autósok zsebéből, mint amennyibe a hiba javítása kerülne, vagy amennyit az autó ér. Ne feledjük, Magyarországon 14 év az autópark átlagkora, és a többség egymillió forint körüli romokkal jár.

Tamás kereskedésében ismerik a vásárlók jogait, és nem próbálkoznak a kapugarancia emlegetésével, mert fontosabb a cég jó hírneve, és hogy a vevők visszajönnek és újra vásárolnak.

A Globe Auto nevű kereskedés nemcsak a szavatosság terén hozza, amit bármilyen autókereskedésben elvárhatunk, de egy ideje olyan biztosítást is kínál az autóihoz, amely éppen a vásárlást követő első évben fedezheti a fődarabok, tehát a motor és a váltó hibáinak javítását. A Mapfre javítási költségbiztosítási szolgáltatását kevesebb mint harmincezer forintért vehetik meg a kereskedés vevői az autó mellé, de ha el is adtak néhány ilyen biztosítást, eddig nem sok fizetni valója volt a Mapfre-nek, mert a Globe elsősorban ismert előéletű, nem óratekert magyarországi első forgalomba helyezésű autókat hirdet. Amikor néhány éve mégis beesett egy tekert órás Mazda, írásban tájékoztatták a vevőt a valós futásteljesítményről.

A körülbelül 2500 hivatalosan bejegyzett magyar használtautó-kereskedésből mindössze néhány száz lehet, amely rendelkezik hasonló biztosítással. A biztosítások egy részét az ügyfelek vásárolhatják meg az autóhoz, de jellemzőbb, hogy a kereskedés köt szerződést a biztosítóval, így az eladás után fél-, vagy akár két évig a társaság fedezi a lerobbant autó elszállítását, és számla ellenében téríti a javítási költségeket.

A Real Garant nevéről néhány nappal ezelőttig nem hallottam, pedig fontos szereplője a garanciabiztosítási piacnak. Sebestyén Ádám, a cég munkatársa szerint eleve megválogatják, mely autókereskedésekkel kötnek szerződést, és nem állítja, hogy használtautós biztosításaik bármilyen hibára fedezetet jelentenek. Amikor a Real Garanttal szerződő kereskedő vevője jogosan reklamál egy rejtett hiba miatt, a kereskedő megjavíttatja az autót, majd az összeget megtéríti neki a biztosító.

Ádám szerint ez a megoldás a polgári törvénykönyv szavatossággal kapcsolatos passzusában, a természetes elhasználódás fogalma körül kialakuló vitát előzheti meg, mert a biztosításban nagyon pontosan leírják, hogy mit térítenek és mit nem. Amikor egy 200 ezer kilométert futott használt autó elromlik, valóban nehéz eldönteni, hogy pusztán elhasználódott-e benne egy alkatrész, még akkor is, ha például a turbóról vagy a kettős tömegű lendkerékről van szó.

A Real Garant mindössze kétoldalas szerződést köt az ügyfeleivel, vagyis a kereskedéssel és az utóbbinak csak egy munkalapot és egy számlamásolatot kell küldenie az autót javító szakszervizből, hogy megtérítsék a kárt. Bizonyos esetekben kérnek fotókat is a hibás alkatréstől, ha látható hibáról van szó, de nagyon ritkán küldik a szervizbe saját szakértőiket a javítási folyamat ellenőrzésére. A kártérítési ügyek zömét egy órán belül elbírálják és fizetnek, ha jogosnak tartják.

De mi a titkos záradék? Hol a csapba? Ádám szerint nincs nagy titok, de garanciabiztosító olyan kereskedéssel köt szerződést, amely alaposan válogat az autók közt. Nem ezekben a kereskedésekben árulják a legolcsóbb használt autókat, és a cégek sokszor egyszerűen beépítik az autók árába az éves biztosítási díjat. A biztosítási díjak nagyon széles spektrumon szóródnak, az évi 25 ezer forinttól akár több mint háromszázezer forintos díjakig az autó típusától és bonyolultságától függően.

Megtehetik, mert manapság Ádám szerint átlagosan kilencven napig áll a kereskedésben egy használt autó, mielőtt eladják. Ezt akár a harmadával is csökkentheti, ha garanciával árulják, mert egyre több olyan vevő van a piacon, aki nem a legolcsóbbat akarja, hanem a legbiztosabbat, akár drágábban is.

Az autókra átlagosan napi kétezer forintot költenek az autókereskedők, beleértve a telephely bérleti díjának és fenntartási költségének arányos részét, a papírmunkát, a mosatást, illetve az akkumulátortöltést. A gyorsabban és akár a garanciabiztosítással érkező bizalom miatt drágábban eladott autó árréséből visszajöhet a biztosítási díj.

A Real Garantnek nagyjából százötven használtautó-kereskedő partnere van. Kilencven százalékuk márkakereskedés, ahol használt autókkal is foglalkoznak. A garancia feltételei ennek ellenére szigorúak. Előírják, hogy az autóvásárló vigye vissza kötelező szervizre a kereskedéshez, vagy egyéb más márkaszervizbe, illetve szakszervizbe az autót, amíg tart a garancia.

Sok kereskedő a hat hónaptól két évig tartó biztosítási időszakban egyszerűen kihelyezi a kockázatot a biztosítónak, így sok autót hat hónapra biztosítanak. Ha a biztosított autó nem romlik el, a biztosítási díj nagy része visszafolyik a kereskedőhöz a cég profitmegosztási rendszere miatt.

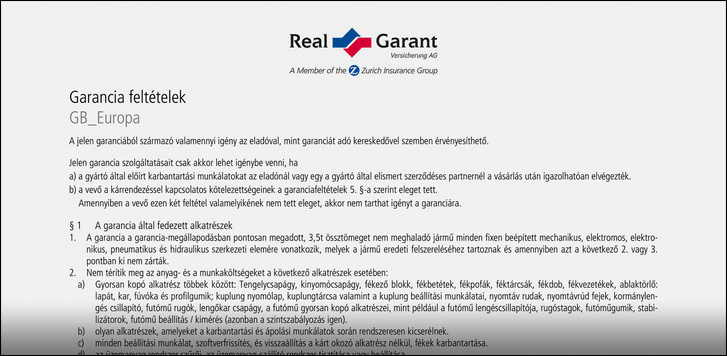

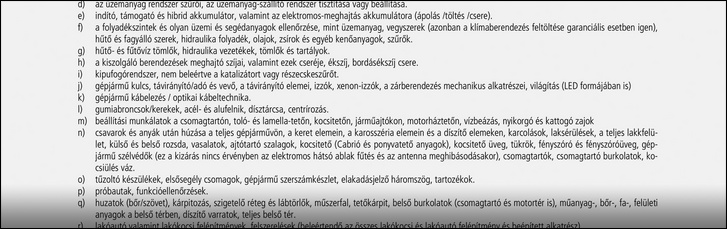

Nem minden hiba javítását fedezi ez a garanciatípus. 2006-ban, vagyis a kezdetekkor még alkatrészcsoportokon belül határozták meg, hogy mely hibákra térítenek és melyekre nem. Mivel az autók műszakilag azóta sokkal összetettebbé váltak az elektromos rendszerek és segédberendezések elterjedése miatt, a korábbi biztosítási koncepció is változott. Most a biztosítás fő szabálya, hogy az összes mechanikus és elektromos alkatrészre vonatkozik a garancia a fokozott kopásnak kitett alkatrészek kivételével.

Az üléskárpitra nincs garancia, de az ülésmozgató szerkezetre, az ülésfűtésre és hűtésre viszont igen. Az ablaktörlőmotor hibájánál térítik a kárt, de a lapátcserét nem a biztosító fizeti. Így teljesen logikus az is, hogy a fékrendszerben az ABS-kocka és a féknyergek hibáit fedezik, de a betétekre és tárcsákra nem vonatkoznak a szerződések. A motor esetében nem cizellálnak ennyire: a komplett motor olajjal kent összes részegysége biztosítással fedezett, de ha elvetemedik és eltörik a műanyag takaróburkolat, azt az autó vevőjének kell kifizetnie.

A kipufogócsövekre szintén nincs garancia, de a katalizátorra, a részecskeszűrőre, a NOx-szenzorra igen. A kereskedők nem szeretnének vitatkozni a vevőikkel, ezért a kuplung esetében is húzott egy választóvonalat a biztosító: a tárcsa és cseréjének munkadíja után nem, de a kettős tömegű lendkerék hibája után fizetnek.

Az autók futóművére, részben a magyar útviszonyok miatt nem adnak garanciát, itt csak bizonyos alkatrészek esetében számíthat pénzre a kereskedő és a vevő. A lengéscsillapítókat és lengőkarokat hibáira nem vonatkozik a biztosítás, de a féltengelyekére igen. A helyzet a komplexebb a légrugós rendszerek esetében, mert ezekben a légrugó ballonjait a vevő fizeti, a vezérlés, illetve a nyomást biztosító légkompresszor hibáját viszont a biztosító, és így tovább.

Nem minden használt autóra köthetnek garanciaszerződést a kereskedők és az Ádámmal folytatott beszélgetésem egy pontján rájöttem, hogy ez a szolgáltatás a magyar piacon átlagos, tizenéves autókra egyáltalán nem vonatkozhat. Hét évnél fiatalabb és 150 ezer kilométernél kevesebbet futott autókból áll a Real Garant állománya, mert ezeknél sokkal kisebb a kockázat, mint az idősebb, több kilométert futott autók esetében és így a biztosítási díj is kisebb. A cég bizonyos kereskedőkkel maximum tízéves és 200 ezer kilométernél kevesebbet futott autókra is köt szerződést, de minden, ennél idősebb autónál egyedi megállapodásról lehet csak szó.

A Real Garant sokszor az importőrökkel áll kapcsolatban. Így nemcsak az általános használtautó-kereskedések kínálatát biztosítják, hanem a kiterjesztett gyártói garancia hátterében is ez a cég áll. Ilyen például a Mercedes négy évre, a Subaru öt évre kitolt garanciája, esetleg a Ladáé, az Isuzué, esetleg a Suzukié, amely most három plusz hét évet kínál bizonyos autói mellé, hogy növelje a bizalmat a turbós benzinmotorok iránt.

Persze a gyártók a fiatal autók nagyobb hibáinak javítási költségét sokszor legalább részben méltányosságból átvállalják a gyakorlatban, de egy amerikai autó esetében ez például messze nem biztos és éppen az Európában ritka, szervizhálózattal nem rendelkező márkák esnek ki a garanciabiztosítások köréből.

A nagyobb hibák, tehát a motor- váltó- és differenciálműhibák kevésbé gyakoriak a Real ügyei közt, és a kettős tömegű lendkerékkel kapcsolatos esetek száma sem olyan jelentős, mint gondolnánk. Évente körülbelül 25-30 ezer autó kap garanciabiztosítást és ezeknek 5-7 százaléka után kell kártérítést fizetni (idén 2200 esettel számolnak). Ez Ádám szerint szerencse, mert amikor becsúszik egy komplett motorcsere kétmillió forintért, annak ellentételezésére elég sok 50-60 ezer forintos biztosítást kell kötnie a cégnek. Az évi több mint kétezer esetből átlagosan mindössze ötvenben fordul elő, hogy a lerobbant autó javítását a biztosító partnere, a Dekra szakértői is végigkövetik. Ilyesmire a kétes eredetű hibák esetében van szükség. Olyankor, ha például felmerül, hogy a súlyos motorkár megelőzhető lett volna, ha a műszerfalon megjelenő hűtőfolyadékszint-csökkenés jelzése után azonnal félreálltak volna az autóval.

Az ügyben megkerestem Németh Pétert, a CLB Független biztosítási alkuszcég értékesítési igazgatóját, aki szerint a garanciabiztosítások és a hasonló szolgáltatások iránt elsősorban azóta nagyobb az érdeklődés, mióta a használtautó-kereskedők számára kötelező szavatossági szabályokat konkretizálták. Akkor nem számíthatunk kártérítésre a garanciabiztosítóktól, ha a vezető hibája miatt megy tönkre az autó. Ilyen a nem rendeltetésszerű használat és a természetes elhasználódás. Esztétikai károk, vagy baleset esetén is a casco lesz a megoldás és nem a garanciabiztosítás. Általában kizárják azokat a károkat is, amelyek már a biztosítás kezdete előtt megvoltak, illetve amelyek más autóbiztosítással védettek.

Megkerestem a Car Garantie-t, vagyis a garanciabiztosítási piac másik nagy szereplőjét is. Kispál Kristóf, a cég munkatársa nagyjából azt erősíti meg, amit a Real Garantnál hallottam. Ez a több mint kétszáz kereskedéssel dolgozó cég is elsősorban az autók gyári garanciáját hosszabbítja meg. A CarGarantie a Volvo kiegészítőgaranciájának hátterében áll, ahogy a Mazdánál, ahol a három év gyári garancia után következő két év, legfeljebb 150 ezer kilométeres futásteljesítményig érvényes kiegészítést nyújtja ez a társaság. Ez a cég felsoroltakon kívül más márkákkal is dolgozik.

Mivel a Car Garantienál sem biztosítanak tíz évnél idősebb és 250 ezer kilométernél többet futott autót, a legsúlyosabb problémákkal találkozó használtautó-vásárlók elesnek ettől a lehetőségtől. Kispál Kristóf azt is hangsúlyozza, hogy cégük a motorhibák tekintetében éppen ellenkezőleg látjuk a piacot, mint amit a Real elmondott, hiszen ha az összeurópai számokat nézzük, a downsizing és a motorkonstrukciós fokozódó összetettsége miatt egyre több a motorhiba egyre fiatalabb autókban.

Bizonyos hibákat ez a biztosító is kizár, de a szakember szerint sokszor nehéz megítélni a valódi okokat. Ilyen például amikor egy gumialkatrész, például egy cső egyszerűen elöregszik, elreped és ez okoz hibát. Egy ilyen garanciabiztosító pontos statisztikát készít az egyes autótípusok, motorváltozatok és modellgenerációk jellemző hibáiról, ezek alapján kalkulálják a biztosítási díjat a Car Garantie-nál is. Milyen jó volna felsorolni néhány példát, de ezekről a cég munkatársa nem akart beszélni.

A használt autókra kitalált garancia azért lehet jobb, mint a jogszabályban rögzített általános szavatossági jogok, mert a biztosítási szerződésekben minden cég felsorolja azokat az alkatrészeket, melyek javítását vagy cseréjét kifizetik, ha az ügyfél számlás helyre viszi az autót. Érthető, bár szomorú, hogy ezek a szolgáltatások a magyar piacon évente lezajló több mint hétszázezer használtautó-adásvételnek csak néhány százalékában nyújtanak védelmet.

Jellemzően azokban, ahol az autó eleve nem egy lerúgott rom, a kereskedő nem dobós cégekkel dolgozik, vagyis ahová azok az érdeklődők mennek, akik alaposan átnézik vagy átnézetik amit meg akarnak venni. A mezőkövesdi kereskedő szerint néhányan átesnek a ló túloldalára, a legkisebb karcot is nagy gondnak látják, és nem is tudják pontosan, hogy mit kell nézni a papírokon, illetve az autón. Én viszont úgy látom, hogy a tanulási folyamat közepén járunk, ahol természetesek a hasonló kilengések és várható, hogy a kiterjesztett garanciával, vagy garanciabiztosítással védett autókat is többen keresik majd. Még akkor is, ha tényleg nem ezek a legolcsóbbak a kínálatban.

A cikk készítése előtt a Mapfre magyarországi képviseletét is megkerestem, ahol kérték, hogy kérdéseimet írásban tegyem fel. Ezekre eddig nem érkezett válasz, de amint megkapom őket, újabb cikkel jelentkezem. Várom azoknak az olvasóknak a leveleit is, akik részletes tapasztalatokat szereztek a cikkben bemutatott szolgáltatások bármelyikével.

Mielőtt bármilyen használt autót megvenne, kérdezze le kártörténetét a Totalcar kártörténeti adatbázisban.