Így fizettek 12 milliót a hárommilliós Renault Kangooért

Egy közeli rokonom anno hárommillió forint svájci frank alapú hitelt vett fel a Budapest Banktól egy 1,5 literes dízel Renault Kangoora. Kiállítási darab volt, így csak 3,8 millió forintot kértek érte. Úgy gondolta a rokon – nevezzük Dórának -, hogy megérdemel egy új autót 20 év stabil munkaviszony után. Akkor még senki sem gondolta, hogy majd a négyszeresét kell visszafizetni a felvett hitelnek.

A válsággal érkező bedőlt, deviza alapú hitelek története Magyarországon tragédiának számít, rengetegen vesztették el otthonukat, vagy a megélhetésükhöz elengedhetetlen járművüket. Mai napig vitatott, hogy várható volt-e vagy sem. Akkoriban néhányan próbálták figyelmeztetni az embereket, de sokan csak lengették a kezüket, hogy nem lesz ebből semmi. Aztán amikor kiborult a bili, és elért hozzánk a világválság – ekkor már tízből kilenc ember deviza alapú hitelt vett fel -, a jellemzően svájci frank- és jen alapú hitelek költségei megsokszorozódtak.

Ekkor már nagyjából mindegy volt, nagyon kevés szerencsés tudott kiszállni időben. Mivel a válság a bankokat is agyoncsapta, körömszakadtukig ragaszkodtak azokhoz az ügyfeleikhez, akiknek hatalmas összegeket kellett visszafizetniük. Ezzel együtt az akkori kormány – a kormányváltás miatt is – lassan reagálta le az eseményeket, és csak 2015-ben született meg a döntés, amivel a károsultak forintosíthatták a hiteleket. Sokan belerokkantak, vagy perre mentek a bankokkal, és jobb esetben megmenekültek, de sajnos ez volt a ritkább. És ott volt a harmadik tábor, Dóráék, akik nehezen, de csendben kinyögték a végéig az összeget.

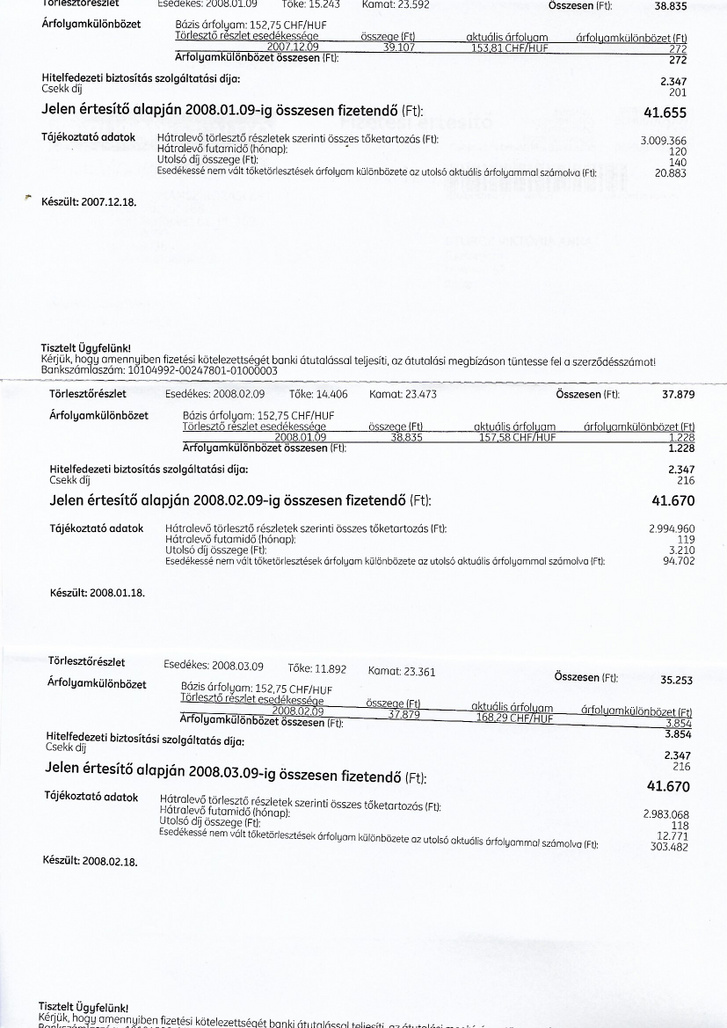

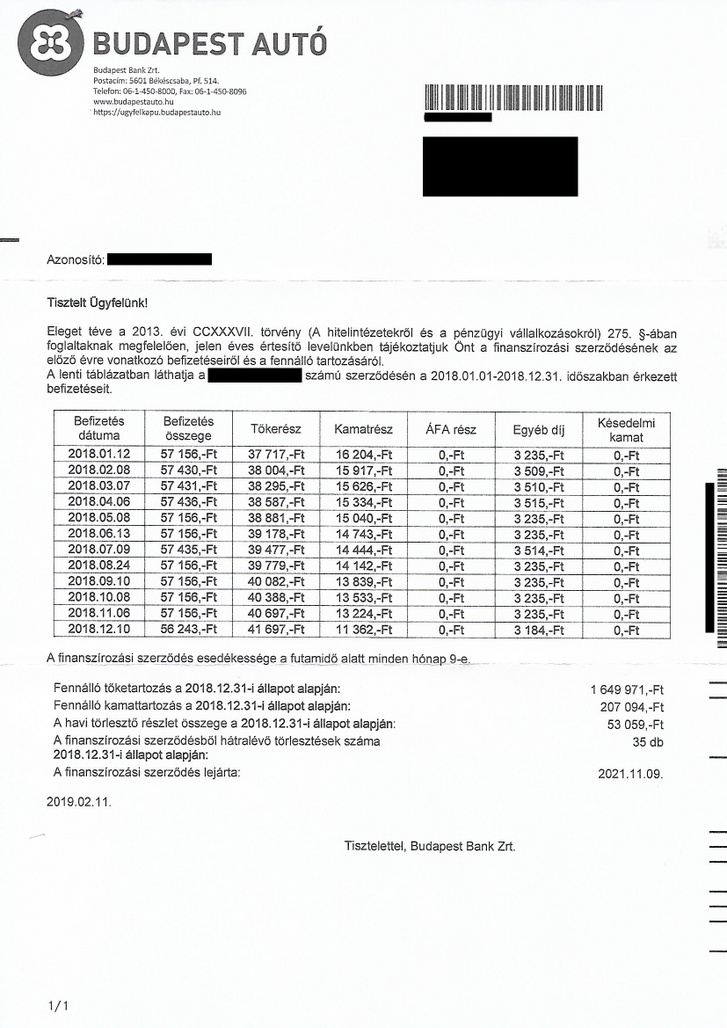

Az első részletet 2007 decemberében fizették be, az értesítő szerint 41 655 Ft-ot. A további értesítőkben ez az összeg nem változik, viszont ez egy kétszálas történet, mert egyszerre fizetett törlesztőrészletnek az egyik része a kamattörlesztése, a másik a tőketörlesztése. A fizetési értesítőkön még a törlesztett összeg utáni összes tőketartozás sem vészes, bár itt is van egy kis trükk. A második és a harmadik hónap példáján látni a legjobban, hogy a kifizetett 41 670 forint a tőketartozást csupán 11 ezer forinttal csökkentette a tartozást. Ugyanígy ennél a két hónapnál megfigyelhető, hogy a legkisebb betűvel írt rész jelzi: az esedékessé nem vált tőketörlesztés árfolyamkülönbözete januárban 94 702 forint (ez azt jelenti, hogy árfolyam alapján ennyivel fogsz többet fizetni a hitel végösszegére), ami februárban már a háromszorosa, 303 482 forint. Feljebb ugyanez az arány látszik, ami azért fontos, mert ez kvázi a végösszeg szorzója. Ez már az árfolyam ingadozásának hatása, és nem szép számok, viszont még mindig nem a válság hatása.

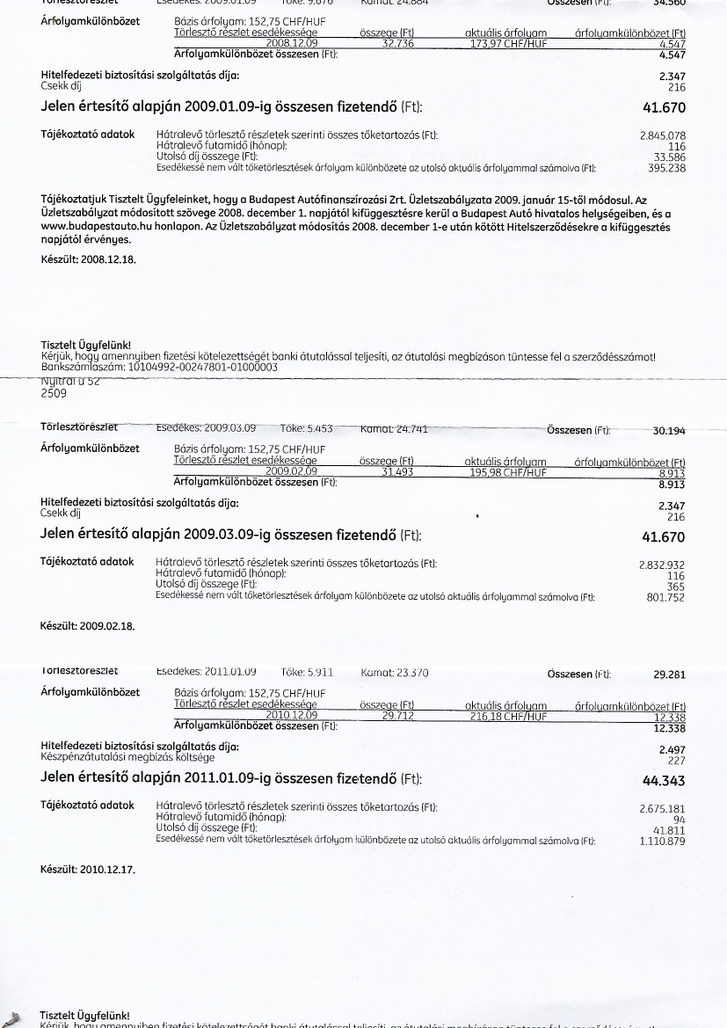

Dóra szerint voltak olyan időszakok, amikor annyit esett az árfolyam, hogy szinte nevetséges összegeket kellett törleszteni, a tőketartozás mégis jelentősen csökkent. Ha ez a tendencia maradt volna, akkor bejött volna az az álomhitel sztori, amire akkoriban annyian vágytak. Aztán jött 2008 december vége, és 2009 eleje, amikor a tőkerész árfolyamkülönbözete felugrott 395 238 forintra, és egy svájci frank közel 174 forintot ért.

Alig egy hónap alatt ez tovább ment 196 forintra, illetve az árfolyamkülönbözet a kétszeresére ugrott. 2009-ben jött azonban a sokk, amikor a törlesztés árfolyamkülönbözete 20 883 forintról eszetlenül felugrott 1 167 230 forintra, így a különbözet bő ötvenszeres lett. Így az alapkamat mellé, a végösszeghez további egymillió forint ugrott az árfolyamkülönbözetből adódóan. Nyilván most sokan verhetnék a mellüket, hogy: itt kellett volna kiszállni és nem várni a csodát. Viszont azt sokan elfelejtik, hogy hogyan is kellett volna kiszállni? Megvolt az autó, és nem volt akkora tartalék, amivel ki tudott volna ugrani, ha lett volna, akkor nem vesz fel ekkora hitelt. Másrészt akkoriban a bankok már sejtették, mi lesz ennek a vége. Dóra azt mondta, hogy körbejárták a témát, de nem igazán volt lehetőség ilyen hitel kiváltására.

Innen lengedezett, bár inkább csak emelkedett az árfolyam, ami az álom-alacsony szintet réges-régen elhagyta, és a károsultak már csak abban bíztak, hogy a sok rossz közül a kisebbik legyen. 2013 márciusában ott tartott Dóra, hogy a hárommillió hiteléből már csak 2,5 millióval tartozott (közben az árfolyamkülönbözet kétezer helyett már 19 ezer volt), miközben bő öt év alatt, 45 ezer forintos átlag törlesztővel számolva 2,7 milliót fizetett ki. Ergo eddig 2,2 millió tűnt el csak úgy a semmibe, kamat címszó alatt. De ez az egész betudható a folyamatos forintgyengülésnek, az érdekesség az, hogy egy fixnek mondott törlesztőrészlet hogyan tudott nőni.

A fix törlesztőrészletet a kamat tudja mozgatni, viszont egy deviza alapú hitel esetében, már a kamat és az árfolyam is (hacsak nem fixált). 2009-től elkezdett nőni a törlesztőrészlet, és 2014-ben elérte a 61 ezer forintot, azaz majdnem 50 százalékkal magasabb lett, mint amikor felvették. Így juthattak el arra a pontra, hogy a törlesztőrészletnek emelkednie kellett, hogy legalább a kamatot fedezze. Emellett a tőkerész csak nőtt az árfolyam növekedés miatt. Törlesztettek is, az adósság mégis nőtt.

Ebben az időszakban megváltozott Dóra helyzete, mert új beosztást kapott a munkahelyén, és innentől az autó napi 100 kilométert kellett fusson. Innentől még inkább rá volt utalva a Kangoora, ráadásul hétvégente bevásárlás, rohangálás és ügyintézés miatt a havi 2500 kilométer könnyedén összejött, nem tehette meg, hogy esetleg akeszkodik a bankkal és veszít. Persze a megnövekedett futást valamilyen szinten ellensúlyozta üzemanyag-hozzájárulás, de csak mankó volt, ehhez ráadásul társult a magas törlesztőrészlet, de aztán mégis jött egy kis reménysugár.

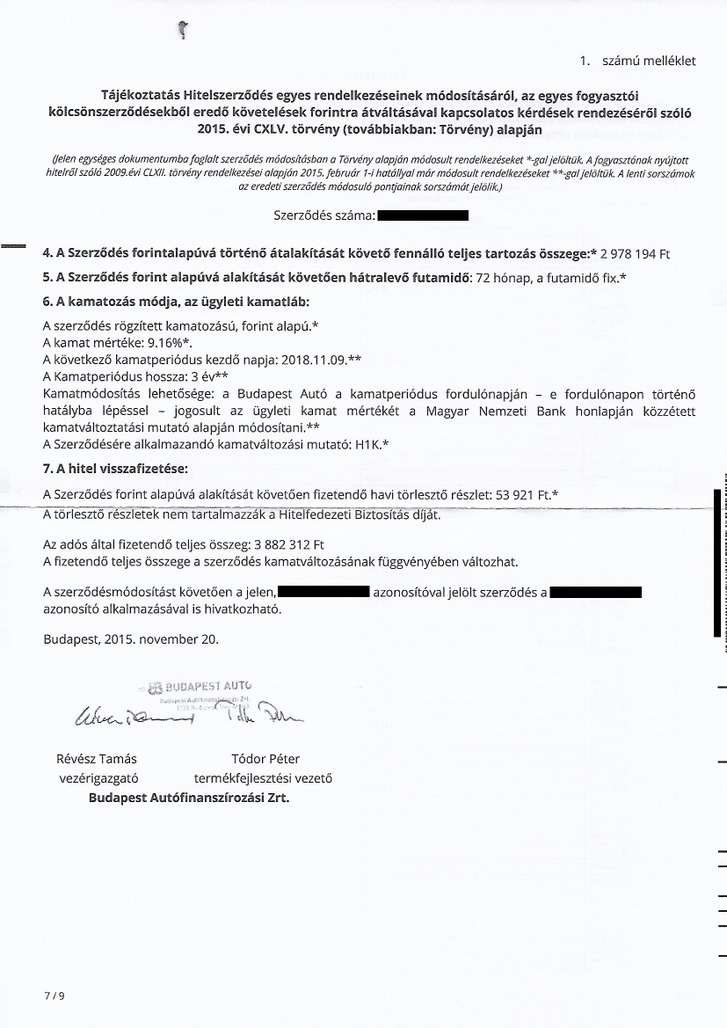

Elérkezett 2015, amikor a kormány elszámoltatta a bankokat. Valójában lehetőséget nyitott arra, hogy a károsultak az akkori árfolyamon forintosíthassák a tartozásukat, ezzel a devizaárfolyam ingadozásától függetlenítsék a tartozás mértékét. Emellett a bankoknak a károsultak esetében meg kellet határozniuk egy összeget, amit visszatérítenek a károsultaknak, viszont, ha ekkor még élt a hitelük, akkor ezt a pénzt nem kapták kézhez, hanem belenyomták a tőketörlesztésbe. Ezek után Dóra még mindig ott tartott, hogy kifizetett 4,1 millió forintot, és a forintosítást követően a teljes tőketartozás összege 2 978 194 forint (amire egyébként jön a kamat, így a teljes visszafizetendő összeg: 3 882 312 Ft).

De el ne felejtsük az elszámoltatást. Hosszadalmas, az átlagember számára érthetetlen számolásokkal és pénzügyi trükkökkel kiadtak egy határozatot, miszerint Dóra, mint károsult, csupán 709 317 forintot fizetett túl 2007-től kezdve. Ugye ezt a törlesztésbe beleaprítják, viszont érdekes, hogy az értesítő első oldalán vastagon az jelenik meg: A követelés-elengedés eredményeként az ön tartozása 347 191 forinttal csökken. Táblázatban viszont mégis a hétszázezres összeg szerepel, illetve még egy érdekesség. Ott az jelenik, meg, hogy ezt az összeget 4,3 millió forintból vonják le, így született egy 3,6 milliós tőketartozás.

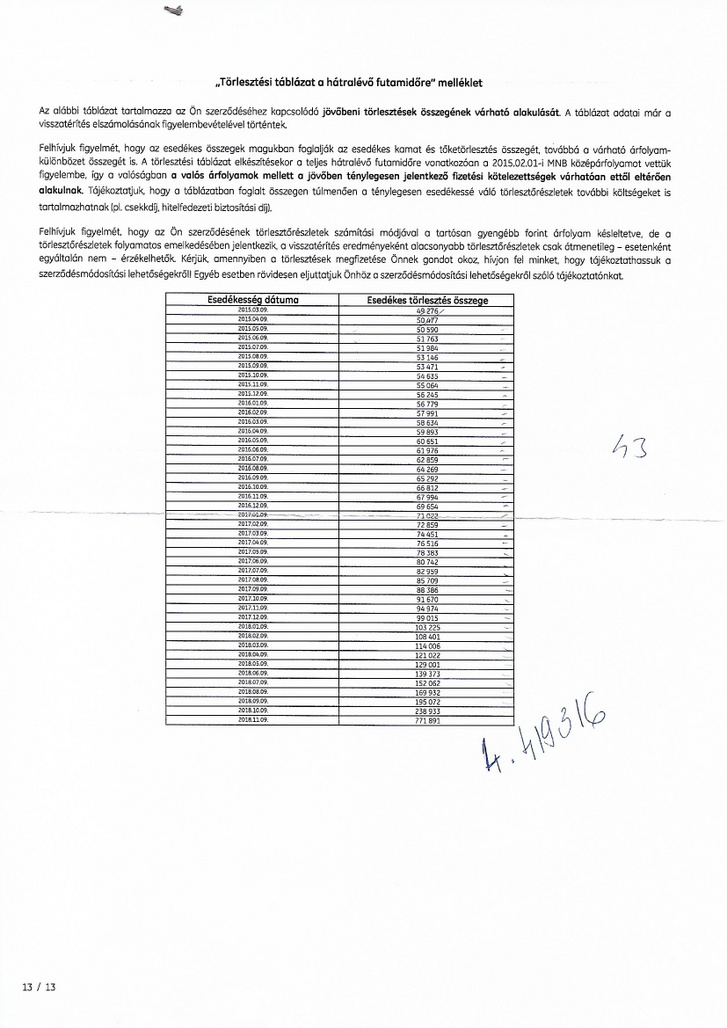

Tehát a helyzet csak nagyon messzi távlatokban javult, akkor is csak annyival, hogy látni lehetett a végét. A törlesztőrészlet havi 54 ezer forint lett 72 hónap futamidőre, amit innentől nem befolyásol semmi, a végösszeg 2019-re mégis valahogy 12 millió forint. Számolgatva Dóra kifizetett 4,1 millió forintot, és most a fixálással lett 3,8 milliós tartozása, ez így összesen kerekítve nyolcmillió forint. Honnan eshetett még ki négymillió?

Kezdjük azzal, hogy az 54 ezres törlesztőrészlet csak a tőketörlesztés és a kamat összege, nincs benne az egyéb költség, ami egy biztosítás összege. Ennek az a lényege, hogy ha véletlen Dórával történik valami, és képtelen lesz tovább fizetni a törlesztőt, akkor közvetlen hozzátartozóira – akár gyerekeire – nem szállhat át a hitel. Ez havi szinten bő háromezer forint, így éves szinten megint negyvenezer körüli összeg.

Közben a 2007-es Renault Kangoo folyamatosan ment, egy gimnazista és egy egyetemista gyerek mellett nem volt egyszerű élete. Dóra hálás gazdája volt, mert mindig drága olajat kapott, szigorúan betartott sűrű olajcserével, mindig a legjobb minőségű alkatrészeket kapta, és főleg télen de többnyire nyáron is, prémium üzemanyaggal tankolták. Az autó meg is hálálta, időnként egy-egy apró elektronikai hibát produkált a beltéri funkcióknál, de sosem állt meg. Amortizálódott viszont, kopott a beltér, sőt 11 éves korára a komplett első futóművet fel kellett újítani. A porlasztócsúcsokat 12 év alatt 5-6 alkalommal takarították, de sosem kellett cserélni, és így a 300 ezredik kilométer után is meglepően egyben van. Bár igaza van Dórának abban, hogy egy 2019-es Mercedes E-osztály indulóáráért legyen is rendben.

De persze ez nem magyarázat a maradék pár millióra. A 2007-ben felvett hitel futamideje 2018 novemberében lejárt volna, ha nem módosítanak szerződést, de mivel ekkor még magas volt a tartozás, így szeptemberben 187 ezret, októberben 227 ezret és novemberben 710 ezret kellett volna visszatörleszteni egy-egy hónapon belül. Ehelyett lett fixálva, és ugyan, így tovább húzódik, szintén egy kamathoz és tőketörlesztéshez képest alacsony törlesztőrészlettel, de legalább innentől csak csökken a főösszeg.

Ezután már csak nyögni kellett a hitelt, viszont amikor Dóráék tízmillió forintnál tartottak, akkor megpróbáltak egy ajánlatot tenni a banknak. További kétmillió forint tartozás lett volna, viszont a Kangoo piaci értéke ilyenkor 1,5-1 millió forint között volt. Azt mondta, hogy visszaadja az autót, és felejtsék el egymást, ő már vastagon visszafizette a hitelét. Viszont a Budapest Bank erre csak annyit mondott, hogyha visszaadja az autót, és mellé dob egymilliót akkor lehet vége. Úgyhogy fizette tovább normálisan.

Aztán idén jött a megváltás, októberben írt egy igénylést a bank felé, hogy a fennmaradó össztartozást, 1,1 millió forintot egyben kifizetné, és lezárná a hitelt. Egy másik banktól vett fel kettő millió forint szabad felhasználású hitelt (amire egyébként 2,3 milliót kell majd visszafizetnie). Ebből kifizette a 2007-es hitel végét, eladta a 300 ezer kilométert futott Renault Kangoot, és végül átülhetett egy egy évvel fiatalabb Mercedes A170-be. A maradékból a kocsi apró hibáit megcsináltatta, így vélhetően van egy jó autója, egy kockázatmentes hitelkonstrukcióval (fix kamatnál se árfolyam-, se kamatkockázata nincs).

A történet tanulsága, hogy az ember tájékozódjon, hogyha hitelre vesz autót. Akkoriban nagyon kedvezőnek tűnt egy ilyen hitelkonstrukció, Dóra azt mondta, hogy eszébe se jutott volna hitelt felvenni, ha ez nem ilyen kedvező. Olyan emberek, akiknek érdeke volt a hitelkihelyezés, szinte beleterelték a hozzá nem értőket, akik csak későn fogták fel a konstrukció veszélyeit. Magyarország pénzügyi kultúrája a föld alatt volt, a válság lett az a hatalmas pofon, ami sok véráldozat árán, de javította egy kicsit ezt a kultúrát. Elég tanulságos volt a sztori, és bár ma már mások a konstrukciók, innentől se kezdjen el mindenki eszetlenül hitelt felvenni, hanem alaposan járja körbe a kérdést, mielőtt dönt.