Állítsd be, hogy a Totalcar az elsők között legyen a Google-találatokban!

Állítsd be, hogy a Totalcar az elsők között legyen a Google-találatokban!

Tisztelt Országgyűlési Biztos úr! Alulírott, Winkler Róbert, a totalcar.hu internetes autós újság főszerkesztője kérem, hogy a gépjárműveket az egyes nagy értékű vagyontárgyakat terhelő adóról szóló 2009. évi LVIII. törvény (Nétv.) alapján történő, alábbiakban összefoglalt adóztatási gyakorlatát szíveskedjék megvizsgálni.

1. A Nétv. 29. §-a értelmében adóköteles a 125 kilowatt teljesítményt elérő hajtómotorral rendelkező személygépkocsi, az OT betűjelű rendszámtáblával ellátott személygépkocsi kivételével. Az adó mértéke pedig a gépjárműadóról szóló 1991. évi LXXXII. törvény (a továbbiakban: Gjt.) 7. §-ának (1) bekezdése szerinti adómérték 2-szerese a 125 kilowatt teljesítményt elérő és 175 kilowatt teljesítményt meg nem haladó, 2,5-szerese a 175 kilowatt teljesítményt meghaladó és 200 kilowatt teljesítményt el nem érő, és 3-szorosa a legalább 200 kilowatt teljesítményt elérő személyszállító gépjármű után. A Gjt. említett 7. § (1) bekezdése szerint az adó mértéke a gépjármű gyártási évében és az azt követő 3 naptári évben 345 Ft/kilowatt, a gyártási évet követő 4-7. naptári évben 300 Ft/kilowatt, a gyártási évet követő 8-11. naptári évben 230 Ft/kilowatt, a gyártási évet követő 12-15. naptári évben 185 Ft/kilowatt, a gyártási évet követő 16. naptári évben és az azt követő naptári években 140 Ft/kilowatt.

Engedje meg, hogy az alábbiakban felsoroljak néhány példát, melyek rámutatnak, hogy a Nétv.-ben megállapított 125 kilowatt teljesítményt meghaladó motorral szerelt gépjárművek után fizetendő éves adó gyakran az adótárgy értékének 25%-át is elérheti. A használtpiaci árak alapján többnyire az egymillió forintot meg nem haladó értékű típusokról van szó, sőt a felsoroltak közül számos ilyen autó a 3-4-500 ezer forintos kategóriába tartozik.

Audi 100 2,8 V6 174 LE, 300.000-800.000,- Ft közötti vételár,- adó mértéke 35 824 Ft

Alfa Romeo 164 2,0 Turbo 205 LE, 165.000-500.000,- Ft közötti- vételár, adó mértéke 42 206 Ft

Alfa Romeo 164 3,0 V6 185 LE, 99.000-400.000,- Ft közötti- vételár, adó mértéke 50 330 Ft

BMW E30 325i 170 LE, 280.000-900.000,- Ft közötti vételár, adó- mértéke 35 000 Ft

BMW E34 525i 170 LE, 239.000-750.000,- Ft közötti vételár, adó- mértéke 35 000 Ft

Fiat Coupé 2,0 Turbo 190-220 LE, 240.000-900.000,- Ft közötti- vételár, adó mértéke 59 853 Ft

Honda Legend 3,5 V6 204 LE, 300.000-1.299.000,- Ft közötti- vételár, adó mértéke 69 000 Ft

Lancia Kappa 2,0 Turbo 204 LE, 300.000-500.000,- Ft közötti- vételár, adó mértéke 55 000 Ft

Nissan Maxima 3,0 V6 180 LE, 200.000-300.000,- Ft közötti- vételár, adó mértéke 37 060 Ft , 1995. évi modellfrissítés után 450.000-1.000.000,- Ft közötti vételár, adó mértéke 52 507 Ft

Opel Omega 3,0 24V 211 LE, 150.000-900.000,- Ft közötti vételár,- adó mértéke 57 404 Ft

Peugeot 605 3,0 V6 24V 200 LE, 280.000-900.000,- Ft közötti- vételár, adó mértéke 35 000 Ft

Renault Safrane Biturbo 237 LE, 280.000-900.000,- Ft közötti- vételár, adó mértéke 35 000 Ft

Rover 220 Coupé Turbo 200 LE, 280.000-900.000,- Ft közötti- vételár, adó mértéke 35 000 Ft

Saab 9000 Aero 220 LE, 280.000-900.000,- Ft közötti vételár, adó- mértéke 35 000 Ft

Toyota Camry 3,0 V6 180 LE, 280.000-900.000,- Ft közötti- vételár, adó mértéke 35 000 Ft

Toyota Supra 3,0 Turbo 204 LE, 280.000-900.000,- Ft közötti- vételár, adó mértéke 35 000 Ft

Volkswagen Passat VR6 2,8 174 LE, 280.000-900.000,- Ft közötti- vételár, adó mértéke 35 000 Ft

Volvo 960 3,0 24V 204 LE, 280.000-900.000,- Ft közötti vételár,- adó mértéke 35 000 Ft

Volvo 850 2,5 20V 170 LE, 280.000-900.000,- Ft közötti vételár,- adó mértéke 35 000 Ft

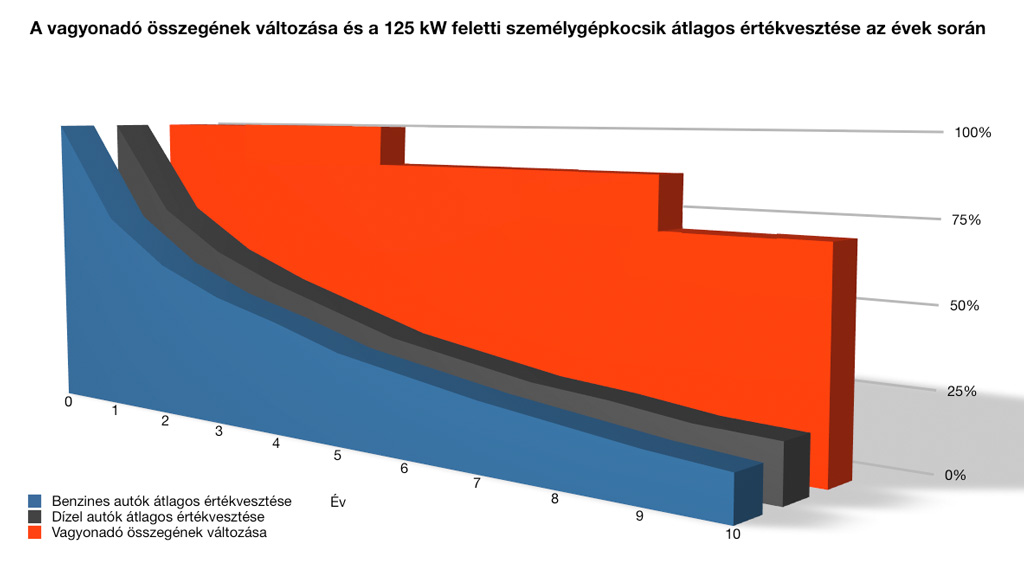

A listában található autók nagy része épp azért nem nagy értékű, mert viszonylag erős motorja miatt nagy a fogyasztása. Ennélfogva sokan használják ezeket kényszerből, hiszen elfér bennük a család, de egy új, nagy méretű autó megvásárlására nincs esélyük. Nem beszélve arról, hogy egy új, tízmillió forint körüli nagyobb dízel autó a gyakorlatban hiába gyorsabb, mint a felsorolt ócskaságok, valószínűleg nem esik a luxusadó hatálya alá. Tisztában vagyok vele, hogy az Alkotmánybíróság gyakorlata szerint nem alkotmányellenes, „ha a jogalkotó az adókötelezettség megállapítása kapcsán olyan adótechnikát választ, amely szerint nem az adóköteles vagyontárgy értéke képezi az adó alapját. Ez különösen a gépjárművek adóztatása esetében tűnik indokoltnak.” Az Alkotmánybíróság a gépjárműadó alkotmányossági vizsgálata kapcsán már rámutatott arra, hogy: „A gépjárműadó évente visszatérő fizetési kötelezettséget jelent, a gépjármű értéke azonban évről-évre jelentősen változhat, a tényleges (forgalmi) érték a gépjármű meghatározott időpontban fennálló állapotát adja, amelyet a használati mód befolyásol.

Ezért célszerűtlen és az adóigazgatási eljárásban gyakorlatilag kivitelezhetetlen helyzetet teremtene, ha az adóalap a nehezen követhető és jogvitát gerjesztő — meghatározott időpontban fennálló, vagy évente folyamatosan változó — érték alapján kerülne meghatározásra. A katalógus ár alkalmazása sem tükrözné a tényleges értéket. Mind az adófizető gépjármű-tulajdonos, mind az adóhatóság számára kiszámíthatóbb, egyszerűbb adózástechnikai megoldás a Gjt. [a gépjárműadóról szóló 1991. évi LXXXII. törvény] által alkalmazott adómegállapítási módszer.” (126/B/1999. AB határozat, ABH 2001, 1048, 1051.) A törvényalkotó tehát figyelemmel lehet a gépjármű, mint adótárgy sajátos jellegére, s ennek megfelelően a gépjárművek adóztatása esetén nem feltétlenül a gépjármű értéke kell, hogy az adó alapja legyen.” A Nétv. 32-33. §-a szerint a nagy teljesítményű személygépkocsik adójának alapja valóban nem a járművek értékéhez igazodik. Ez az alkotmánybírósági gyakorlat alapján nem alkotmányellenes, feltéve, hogy az adókötelezettség alá vont jármű után fizetendő adó közvetlen összefüggésben áll és arányos az állampolgár jövedelmi és vagyoni viszonyaival, helyzetével. A Nétv. személygépkocsikra vonatkozó 32-33. §-a szerint az adó mértéke az adott jármű valamely lényeges sajátosságához (teljesítmény) igazodik úgy, hogy az adó mértéke a jármű életkorával, vagyis értékvesztésével csökken. Ezt az adótechnikát az Alkotmánybíróság alkalmasnak tartotta annak garantálására, hogy a járművek után fizetendő adó mértéke a tényleges vagyoni viszonyokhoz közelítsen. A jármű értékvesztése azonban lényegesen gyorsabban megy végbe, mint az adó mértékének Nétv.-ben és Gjt.-ben meghatározott csökkenése. (https://totalcar.hu/magazin/2010/02/03/velemeny_2010_02_03_csunya_gazdagok/)

Ráadásul az adónem beszedésének költségei a várható bevételekhez képest szembetűnően magasak, s nem kizárt, hogy akár meg is haladhatják. Az APEH – kérdésünkre – arról tájékoztatott, hogy a „költségek döntő többségét a nyomtatványok előállítása és kiküldése teszi ki. Az összes költség kb. 220 millió Ft volt. Az összegen felül várható a nyomtatványok feldolgozásának végső költsége majd.” Ehhez képest meglepő volt az a tájékoztatás, miszerint „2010. március 30-ig 139,9 millió forint bevétel származott a nagyteljesítményű személygépkocsik után az Nétv. alapján befizetett adóból.”

Indokoltnak tartom Országgyűlési Biztos Úr figyelmét felhívni arra is, hogy amint azt az OBH 4091/2007. számú ügyben készült jelentésében is feltárta, a közösségi gépjárművek forgalomba helyezése során az egész folyamatban meghatározó a papíralapú ügyintézés.

(https://totalcar.hu/magazin/2007/11/06/mimport0711/)

Az egyes hatóságok – a regisztrációs adó megfizetésének igazolásán kívül – a legutóbbi időkig kizárólag így érintkeztek egymással. Ezekben az esetekben az okiratot (előzetes származásigazolás, műszaki adatlap stb.) az ügyfél kézben vitte magával az ügyintézésben soron következő hatósághoz. A tapasztalatok szerint az okiratokat az érintett hatóságok fénymásolják, amely eredményeként – jellemzően gépjárművenként és hatóságonként – akár 20-40 oldal előzményi irat másolat és kiadott irat kerül feldolgozásra. Épp az országgyűlési biztos vetette fel, hogy – mivel egyszerű, a hamisítás ellen csekély mértékben védett okiratokról van szó – az ilyen eljárásrend nem minimalizálja, vagy zárja ki a visszaélés lehetőségét. „Mindehhez kapcsolódó probléma, hogy ugyanazon jármű három központi adatbázisba is bekerül a forgalomba helyezési eljárás során: így a közúti közlekedési nyilvántartásba (származás-ellenőrzési nyilvántartás és járműnyilvántartás), valamint a NKH és a Vám- és Pénzügyőrség adatbázisába. Az NKH eljáró szerve kivételével valamennyi adatbázist, az egyes hatóságok az említett okiratok alapján, manuálisan töltik fel. Ennek következtében pedig - amint arra az NKH Mozaik u. munkatársai rámutattak - nem biztosítható teljes körűen, hogy az egyes adatbázisok azonosan tartalmazzák az adott gépjármű releváns adatait. A több ezres ügyforgalom mellett könnyen előfordulhat, hogy az említett nyilvántartások vétlen adatrögzítési hiba, vagy más ok miatt, az eljárás szempontjából releváns adatot (a regisztrációs adó mértéke szempontjából a környezetvédelmi osztályt, vagy a gépjárműadó szempontjából a teljesítményt) eltérően tartalmazzák.” E körülmények pedig meghatározó módon és mértékben kihathatnak a Nétv. alapján fennálló adófizetési kötelezettségre.

És akkor lazításként lássunk egy luxusadó-mentes gépjárművet húszmillió forintért, melyet nem érint a lusuxadó, hiszen annyira gyenge, hogy valósággal hálni jár belé a lélek, és jellemzően a legszegényebb polgártársak használják. Kicsit bőkezűen konfiguráltam, de egyáltalán nem életszerűtlen, hogy Magyarországon vásároljanak jól felszerelt autókat.

A6 Avant 2.0 TDi DPF multitronic 136 LE

Alapár: 12 278 000 Ft

Fényezés: Monza-ezüst metál 835 000 Ft

Üléshuzat bőrszövet vagy bőr Belső szín: fekete-ezüst Szőnyeg: fekete Műszerfal: fent: fekete / lent: fekete BOSE "Surround" hangsugárzó rendszer

8 csatornás erősítő, 270W összteljesítmény, 13 magasteljesítményű hangszóró, Surround hangzás: 216 250 Ft

CD-váltó és DVD lejátszó a Navigációs Rendszerhez mp3-as CD lejátszására alkalmas: 131 250 Ft

Csomagtartó: csomagrögzítő készlet, teleszkópos rögzítő rúd, rögzítő szalag: 47 500 Ft

Csomagtartó: zárható rakodórekesz 16 250 Ft

Csomagtér tálca gumi/szövet 31 250 Ft

Dekorbetét: Diófagyökér (barna) 143 750 Ft

Duplafalú szigetelt üvegezés alvázszámmal

Részletek 346 250 Ft

Elektromos csomagtérajtó mozgatás 162 500 Ft

Garázskapunyitó Programozható távirányítóval 2 500 Ft

Hátsó szórakoztató rendszer előkészítés: 48 750 Ft

Keréktárcsa: könnyűfém 5-küllős-design, 8Jx18 méretben, 245/40 R18 abroncsok: 733 750 Ft

Klíma: komfort automata klíma Plus 2 zónás szabályozás, indirekt levegőztetés / a hátsó ülések klimatizálása légbefúvókkal / légbefúvók a "B" oszlopon / aut. Belső levegőkeringetés / páratartalom érzékelő 157 500 Ft Kormány: 3 küllős, multifunkciós, fa tiptronic funkcióval: 131 250 Ft

Külső tükör: memóriás, aut. elsötétedő, elektromosan állítható és behajtható, fűthető! Csak memóriás üléssel rendelhető! 4L6-ot tartalmazza! 147 500 Ft

Navigációs rendszer DVD lejátszóval 3. generációs 7" színes kijelző 3D megjelenítés 2 SD kártyaolvasó: 998 750 Ft

S line sportcsomag -Könnyűfém keréktárcsa 8Jx18 5-ágú design 245/40 R 18 gumikkal, sportülések elöl, elektromos gerinctámasszal, fekete belső tér, műszerfal és tetőkárpit: 1 051 250 Ft

Telefon: Telefonelőkészítés kihangosítóval (Bluetooth), tetőantenna, vezérlés a multfunkciós kormányról, adapter rendelés a PCB-ből: 181 250 Ft

Tempomat + követési távolság szabályozás (4 fokozattal, automatikus fékezéssel, gyorsítással): 415 000 Ft

Tetőablak: "SOLAR" toló-/ billenőtető Elektromos / előválasztó automatikával /komfortzárással / állandó áramszolgáltatással az utastér szellőztetéséhez: 481 250 Ft Tetőkárpit: fekete szövet Választható belső színek: fekete, lenbézs, lenbézs-fekete, amarettobarna és amarettobarna-fekete: 78 750 Ft

TV vétel analóg/digitális, rádióvétel digitális 467 500 Ft

Ülések: Fűthető első, hátsó szélső 220 000 Ft

Ülések: memóriás vezetőülés, az első ülések elektromosan állíthatóak Csak memóriás tükörrel!: 413 750 Ft

Üléshuzat: "Alcantara" bőr S-line emblémával, perforált fekete, S-line felirattal az első ülések háttámláján csak ülésfűtéssel és S line Sportcsomaghoz rendelhető! 440 000 Ft

Üzemanyagtartály: 80 Literes 27 500 Ft

Vezető információs kijelző: színes (Boardcomputer) + Check-Controll:

47 500 Ft

Vonóhorog (mechanikusan besüllyeszthető) : 293 750 Ft

Összesen: 20 615 500 Ft

Ennek szellemében kérem tehát az OBH szíves vizsgálatát,

Üdvözlettel:

Winkler Róbert

Főszerkesztő

Totalcar.hu

Nem ez az első eset, hogy a luxusadó témájával foglalkozunk. Az előző témában íródott írásunkban szerepelt egy online szavazógép, melyben megkérdeztük az olvasóinkat, ők mit tartanak az új adóról.

Az eredméyn több, mint érdekes.

38438 szavazat érkezett, a következő megoszlásban:

2126 (5.53%) olvasónk szerint tökéletes, így jó, ahogy van.

12860 (33.46%) olvasó a törvény azonnali visszavonását javasolja, a fent taglalt anomáliák miatt.

14584 (37.94%) olvasó nem vetné el a kérdést (jómagam is ebbe a kategóriába tartozom), de mindenképp alapul venné a gépjármű valós értékét, a piaci viszonyoknak megfelelően.

8868 (23.07%) válaszoló pedig a szlovák rendszám mellett döntene, ha olyan autója lenne, ami kis értékű, de adóköteles a jelenlegi számítások szerint.

A közhangulat tehát ez, kérem ennek megfelelően cselekedjenek.

Bende Tibor

Totalcar.hu

További cikkeink

Címlapról