Állítsd be, hogy a Totalcar az elsők között legyen a Google-találatokban!

Állítsd be, hogy a Totalcar az elsők között legyen a Google-találatokban!

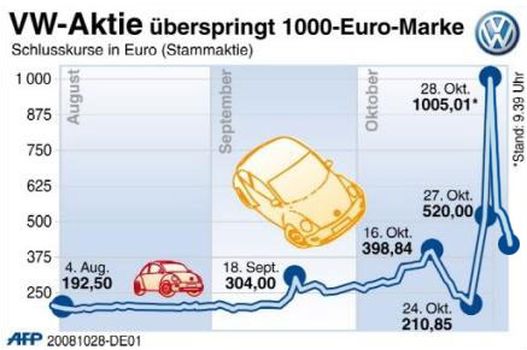

Az egyre jobban begyűrűző gazdasági válság kellős közepén, 2008.

október 27-én néhány órára a frankfurti tőzsdén jegyzett

Volkswagen Aktiengesellschaft volt a világ legértékesebb cége.

Egyetlen részvénye 1005,01 eurót ért, így a cég teljes értéke

(vigyázat, nagy számokkal dobálózás következik!) 296 milliárd euró,

vagy dollárban kifejezve 370,4 milliárd volt. A világ ténylegesen

legértékesebb vállalatának akkortájt, ahogy most is, egy olajos multi

számított.

Az Exxon-Mobil amerikai mamut október 27-ei záró árán 343 milliárd

dollárt ért. Forintban jobban el tudná képzelni? Nem hiszem, mert

ekkora összeget leírni is nehéz: mai árfolyamon 75 962 750 000 000,

azaz kicsit kerekítve 76 billió forint volt a VW értéke

a csúcson. Ahhoz, hogy ezt a kapitalizációt a vállalat

fundamentumai is indokolják, a németeknek minimum fel kellett

volna találniuk a vízzel működő autót, amit pár év használat után

meg lehet enni. Vagy jövőre 62 millió kocsit kéne eladniuk, ami

nagyjából háromszor annyi, mint a teljes világpiac.

Akkor mégis minek köszönhető, hogy ilyen gyatra gazdasági

környezetben ilyen szürreális magasságokba szárnyalt

a VW-részvények árfolyama? A történet régebben, 2005

szeptemberében kezdődött, amikor a Porsche bejelentette, hogy

megvásárolta a VW-részvények 20 százalékát. Ez még akár sima

pénzügyi befektetés is lehetett volna, bár már akkor is sejteni

lehetett, hogy a sztármenedzser Dr. Wendelin Wiedeking vezette

Porsche a VW feletti irányítás megszerzésére törekszik. Ezzel

a lépéssel kezdetét vette a VW-saga, ami komoly viszályokat

szított a Porsche családon belül, élesen megosztotta a német

közvéleményt és európai uniós magasságokba csapó politikai

csatározásokat hozott.

Egy kis történelem

Ferdinand Porschénak, az első Volkswagen, a Bogárhátú

legendás tervezőjének unokái, elsősorban Ferdinand Alexander

Porsche (becenevén Butzi) és Ferdinand Piëch (ő anyai ágon

unoka, Louise Piëch, született Louise Porsche fia) közötti

ellentétek több évtizedesek. A hatvanas években mindketten

dolgoztak a nagyapa nevét viselő stuttgarti

sportkocsigyártónál, amit akkor Butzi édesapja, Ferdinand Anton

Ernst Porsche (vagy ahogy mindenki ismerte: Ferry Porsche)

igazgatott.

A mérnök Piëch volt a motorsport és a fejlesztési

részleg vezetője, míg a formatervezői ambíciókkal

megáldott Butzi nevéhez fűződik a legendás 911-es Porsche

vonalainak megrajzolása. A két unokatestvér rivalizálása

az évek során aggasztó méreteket öltött, ráadásul úgy tűnt,

Piëch a tehetségesebb, rátermettebb, erőszakosabb vezető.

Az örökös családi viszálykodásnak elébe menve Ferry Porsche

salamoni döntést hozott. 1971-ben részvénytársasággá alakította

a céget, és az alapító okiratban rögzítette, hogy

a családtagok nem lehetnek vezető tisztségviselők, csak

a felügyelőbizottság tagjai.

Ezek után Butzi Porsche lett az osztrák székhelyű, órákat és

egyéb divattárgyakat gyártó Porsche Design főnöke, míg Piëch

előbb az Audi, majd a Volkswagen konszern élén szédületes

karriert futott be. Nevéhez fűződik az Audi felzárkóztatása

a másik két német prémiummárka, a Mercedes és

a BMW mellé, amit elsősorban előremutató technikai

megoldásokkal ért el. Az átrozsdásodástól védett, teljesen

horganyzott karosszéria, az áramvonalas design (mindkettőt

a "szivar" 100-assal vezette be a cég), illetve

a Quattro összkerékhajtás sikereinek köszönhetően az Audi

egyenrangú ellenfele lett a sváb és bajor

konkurenciának.

E sikereknek köszönhetően került Piëch a VW

igazgatótanácsának élére, ahol neve

a platformstratégiával, a megalomán Bugatti Veyronnal

és az egyliteres fogyasztású tanulmányautóval forrt össze.

2002-ben átadta a cég közvetlen irányítását, de sokak

szerint a felügyelőbizottság elnökeként még mindig igen

jelentős befolyással bír a konszernre, amit gyaníthatóan

nem szívesen adna fel.

Eközben a családi vállalkozás, a Porsche AG élén

több külsős vezető is megfordult, de a kilencvenes évek

elején botrányosan rosszul állt a cég szénája. Végül az

igazgatótanács élére Dr. Wendelin Wiedekinget nevezték ki,

elsősorban a család Porsche ága, Butzi és testvére, Peter

nyomására. A csőd vagy felvásárlás elől menekülő vállalat

élén Wiedeking csodát tett. A legendás 911-es gyártásának

költségeit jelentősen lefaragta azzal, hogy részegységeiből

létrehozott egy olcsóbb, nagyobb sorozatban fogyó, ezért

gazdaságosabb modellt is. Ez lett a kirobbanó sikerű

Boxster. Ugyanakkor az ikonikus 911-es töretlen népszerűségét

is meg tudta őrizni, ráadásul a Cayenne szabadidő-autónak

köszönhetően döbbenetesen nyereségessé tette a vállalatot.

Olyannyira, hogy a Porsche az elmúlt években szó szerint

dúskált a pénzben.

Kézenfekvő volt, hogy a pénzt egy másik autógyár

megvásárlására költsék. Különösen mert az Európai Unió

előírásai szerint 2012-re a gyártóknak modelljeik átlagos

szén-dioxid-kibocsátását 120 g/km-re kellett volna

csökkenteniük. Ez pedig egy Porsche számára lehetetlen

küldetés; kínálata kizárólag nagy fogyasztású, ezért magas

károsanyag-kibocsátású sportkocsikból és szabadidő-autókból

áll. Bezzeg ha a portfólióba beszámítanak az

extratakarékos dízel Lupók, Golfok és Polók! Elkezdték hát

vásárolni a VW részvényeit.

Nem mindenki nézte jó szemmel a Porsche terjeszkedését.

Elsősorban a munkavállalók érdekvédelmi tömörülései tiltakoztak.

Attól tartottak, hogy a könyörtelenül profitorientált Wendelin

Wiedeking a nyereségesség érdekében a létszámleépítéstől sem

riadna vissza. Hogyan is riadna, hiszen azt a megbocsáthatatlan

szentségtörést is elkövette, hogy költségtakarékossági okokból egy

időre Finnországban, bérmunkában végeztette a Porsche Boxsterek

összeszerelését. Hát német az ilyen?! Meg egyáltalán, akitől ilyesmi

kitelik, az eladná a saját anyját is. A szakszervezetek pedig

Németországban elég hangosak, azaz befolyásosak tudnak lenni.

Tovább bonyolította a helyzetet, hogy Alsó-Szászország kormánya

időtlen idők óta tulajdonosa 20,25 százaléknyi VW-részvénynek. Egy

speciális, VW-törvény néven emlegetett jogszabály értelmében egyötödnyi

részesedésével az állam vétójogot gyakorolhatott – például

a létszámcsökkentésekről hozott döntésekben. Pontosabban: hiába

szerezte volna meg valaki a részvények nagyobb részét, nem tudta

volna átvetni a konszern felett a teljes irányítást, mert még

75 százalék részvény mellé is legfeljebb húszszázaléknyi szavazati jog

járt volna. Ez a jogszabály viszont ellentmond a szabad

versenyes kapitalizmus eszméjének, de ami talán ennél is fontosabb, az

EU irányelveinek is. 2007 februárjában az Európai Közösség Bírósága

vizsgálatot indított e törvény jogszerűségéről.

Ennek örömére a Porsche folytatta a VW-részvények

vásárlását, és 2007 márciusára 31 százalékra növelte részesedését.

Törvényi előírás (ez EU-konform), hogy amikor egy tulajdonos átlépi

a 30 százalékos küszöböt, a többi részvényre nyilvános vételi

ajánlatot kell tennie. Ezt áprilisban a Porsche meg is tette, de

a VW-részvényesek nem éltek a lehetőséggel.

Kisvártatva megalakult a Porsche Holding, azzal a céllal,

hogy a különböző Porsche nevű és érdekeltségű cégeket, illetve

a későbbiekben a VW-t is, egy megavállalatba tömörítse.

A Porsche családi viszály főként abból állt, hogy Ferdinand Piëch

nem ugrált örömében, amint Wendelin Wiedeking, a család másik

ágának bérence megkísérelte átvenni az irányítást az ő imádott

birodalma fölött.

Illetve gyaníthatóan nem sikerült Piëch szája íze szerint

meghatározni a tulajdoni viszonyokat a Porsche Holdingban. (A

Porsche AG-ben Piëch 12,8%-ot, Butzi Porsche 13,6%-ot mondhat

magáénak). Ezért Piëch unszolására a VW igazgatótanácsa kísérletet

tett a Porsche Holding megtorpedózására. A vezetők 2007

szeptemberében pert indítottak, mondván: ilyen felállásban nem látják

biztosítva a VW alkalmazottainak jogait. Kedves

a topmenedzserektől, hogy aggódnak a munkásokért.

Alig telt el egy hónap, jött az újabb fordulat: az Európai Bíróság

hatályon kívül helyezte az ügynevezett VW-törvényt. A német állam

többé nem tudta megvédeni a felvásárlástól a Volkswagen

konszernt. Szinte ezzel egy időben a Porsche megnyerte

a pert, amit a VW igazgatótanácsa indított ellene. Ezzel

minden jogi akadály elgördült a teljes felvásárlás útjából.

Ráadásul 2008 márciusában a Porsche felügyelőbizottsága is zöld

utat adott, hogy a cég 50 százalék fölé emelje részesedését

a wolfsburgi konszernben. Ugyanis mostanra a családi viszály

is elcsitult, Piëch valószínűleg belátta, hogy sokkal jobban jár, ha

közreműködik a felvásárlásában. Azt nem jelentik be pontosan, hogy

ez az 50 % fölé emelés pontosabban 51 vagy 79 százalékot jelent-e.

De hol vannak az orálszexelő brókerek? Lapozzon, és kiderül!

Szeptemberre további eurómilliók elköltésével a Porsche 35,14

százaléknyi VW-törzsrészvény birtokosává vált, ezzel átvette az

irányítást Európa legnagyobb autógyártó konszernjében. A történet

itt kezd igazán izgalmassá válni. Már semmilyen akadály nem állt

a felvásárlási akció útjában, ráadásul a Porschénak továbbra

is annyi volt a pénze, mint a pelyva. Ugyanakkor ettől

a viszonylag szeparált és belterjesen európai történéstől

függetlenül a világban, főleg az Egyesült Államokban, válság

tombolt. Nem is kicsi.

A rossz hitelezési gyakorlatból kiinduló, eleinte "csak" pénzügyi és

ingatlanpiaci válság egyre nagyobb méreteket öltött, és egy hónapja már

tényleg mindenki tudott róla. Sőt, már mindenki azt találgatta, meddig

tart még, és mekkora lesz a hatása. Abban az összes szakértő

egyetértett, hogy gazdasági recesszió következik, drágábbak lesznek

a hitelek, csökken a fogyasztás, és nő

a munkanélküliség. Ilyenkor elsősorban az építőipar és persze az

autógyártók kerülnek nehéz helyzetbe, hiszen a dráguló hitelek az

ingatlanfejlesztések leállításához, illetve az autóvásárlások

elhalasztásához vezetnek. Naná, hogy mindenki szabadulni akar

a várhatóan veszteségessé váló autógyártók részvényeitől. Jó

néhányan játszottak arra, hogy e papírok értéke csökken majd, és ezen

az áresésen próbáltak pénzt keresni. Ők a shortoló tőzsdei

spekulánsok.

A shortolás

Egy részvény ára a jövőben háromféleképpen alakulhat:

nő, csökken, vagy nem változik, bár ez utóbbi többnyire csak

rövid időre igaz. Aki arra játszik, hogy nő majd

a részvény értéke, az most megveszi, hogy később drágábban

eladhassa, és a különbözetet zsebre vághassa. Ez az

úgynevezett long pozíció. Ennek ellentéte, ha esésre játszunk,

azaz a shortolás.

Ilyenkor ma kölcsönkérünk valakitől egy részvényt, amit

rögtön el is adunk, azzal a céllal, hogy később, miután

csökkent az értéke, olcsóbban visszavásároljuk és visszaadjuk

a kölcsönadónak. Az egészet pedig azért csináljuk, hogy az

eladás és vétel közötti különbözetet nyereségként zsebre

vágjuk. Ezt többnyire picit nehezebb megérteni, ezért nézzünk

egy konkrét példát. Ma az Autógyár részvényeinek árfolyama

10 000 buznyák. Spekuláns Géza szerint ez erősen

túlértékelt, és hamarosan kevesebb lesz.

Elballag hát Magán Nyugdíjpénztárhoz, akinek van rengeteg

Autógyár-részvénye, mert sok tagjának részvényportfólióját

kezeli. Spekuláns Géza kölcsönkér 100 Autógyár-részvényt Magán

Nyugdíjpénztártól, némi kölcsönzési díj fejében. Persze ezeket

a részvényeket valamikor majd vissza kell adni, de ez sem

Magán Nyugdíjpénztárt, sem Spekuláns Gézát nem zavarja.

Megfelelő kölcsönadási szerződés védi az érdekeiket, elsősorban

a kölcsönadóét. Spekuláns Géza fogja, és eladja a 100

darab 10 000 buznyák értékű Autógyár-részvényt, aminek

örömére lesz 1 000 000 buznyákja, mínusz

a kölcsönzési díj. Innentől már csak arra vár, hogy

Autógyár árfolyama annyira leessen, hogy mondjuk 6000 buznyákot

kérjenek egy részvényért, és akkor szépen visszaveszi mind

a 100 darabot, amit vissza is ad Magán

Nyugdíjpénztárnak.

Keresett 400 000 buznyákot, mínusz a költségek.

Magán Nyugdíjpénztár pedig keresett némi pénzt azzal

a részvénnyel, ami egyébként csak

a páncélszekrényében porosodott volna. A veszteséget pedig

a Magán Nyugdíjpénztár valamelyik tagja könyveli el, az, akinek

a portfóliójában volt az Autógyár 100 db részvénye. Elméletileg

így működik a dolog, de a gyakorlatban azért egy

brókercég is részt vesz a tranzakcióban, valamint

a pozíció megnyitása pénzbe kerül, és nem pénzt kapunk

érte. Pénzt csak akkor kapunk, ha igazunk lett, tényleg leesett

a részvény ára, és nyerővel zártuk a pozíciót.

Viszont abban az esetben, ha nincs igazunk, és az árfolyam

emelkedik, akkor igazi szopóágra tettük magunkat. Veszteségeink

végtelen nagyok lehetnek, hiszen mindenáron meg kell vennünk

a részvényeket, mert vissza kell adnunk

a kölcsönadónak.

Ha sokan shortolnak, a részvényen olyan erős az eladói nyomás,

hogy "indokolatlanul", "ésszerűtlenül" alacsonnyá válhat az ára. Ez

történt az elmúlt hetekben, amikor az OTP értéke 2500 forint közelébe

süllyedt. Hiába stabil a magyar bank helyzete, egy külföldi

spekuláns vagy befektetésialap-kezelő számára ez is csak egy bank.

A bankok pedig mostanában többnyire nagy kakiban vannak, gyakran

csődbe is mennek. Megshortolja hát. Ugyanígy történhetett, hogy

a General Motors részvényeit a földbe püfölték

a befektetők, volt olyan pillanat, amikor a mi Richter Gedeon

gyógyszergyárunk többet ért az autóipari óriásnál. Persze csak

a pillanatnyi tőzsdeárfolyamnak köszönhetően. Ezeknél az akcióknál

a shortosok – pont a pincébe zuhanó árfolyamok miatt –

a pozíció zárásakor gazdagon kaszáltak.

Ugyan szeptemberben, amikor a Porsche 35,14%-ra növelte

tulajdonosi csomagját a VW-ban, azt is bejelentették, hogy

a céljuk ezt egy éven belül 75 százalékra bővíteni. De ezt

valahogy senki se vette komolyan, hiszen nagyon sok pénz kell hozzá,

ami ilyen vérzivataros időkben még egy kitűnően prosperáló Porschénak

sem áll korlátlanul rendelkezésére. Ráadásul más iparági befektetők

számára a VW elértéktelenedik, ha a Porsche veszi át felette

az uralmat. Egyébként is, egyre több nyugtalanító hír látott

napvilágot, folyamatosan csökkent a kereslet az autók iránt, ezért

október 16. környékén lejtmenetre váltott a VW árfolyama.

A befektetési brókerek pedig rácsaptak, mint gyöngytyúk

a takonyra.

Egyes vélemények szerint néhány nap alatt közel 15%-nyi

shortpozíciót nyitottak a VW-ben, elsősorban amerikai befektetési

alapok kissé tájékozatlan kezelői. És ekkor, egész pontosan október

24-én, vasárnap szó szerint bankot robbantott a Porsche.

A stuttgartiak finoman tudatták a piaccal, hogy időközben

részesedésüket 42,6 százalékra növelték, és vételi opciójuk van további

31,5 százaléknyi részvényre. Ami azt jelenti, hogy az ő ellenőrzésük

alatt áll összesen 74,1 százaléknyi VW-részvény, továbbra is állami

kézben 20,25 százalék, így könnyen kiszámolható, hogy a piacon

csupán alig 5 százalék maradt elérhető. Szopás. Hirtelen rémesen sok

lett az éhes eszkimó, és nagyon kevés a fóka.

Október 25-én, hétfőn azzal nyitott a frankfurti tőzsde, hogy

élesen megfordult a VW-részvények lejtmenete, sőt, rakéta

üzemmódra váltott a papír. Minden shortoló azonnal zárni akarta

a pozícióját, ráadásul bármi áron. Erre mondják a rutinos

tőzsdei rókák, hogy a shortos a legjobb vevő. Ezzel

párhuzamosan, ahogy a VW egyre értékesebb lett, egyre nőtt

a súlya a német részvényeket tömörítő DAX tőzsdei indexben.

Néhány befektetési alap pedig egyszerűen indexkövető, azaz olyan

a befektetési filozófiája, hogy a DAX-ban meghatározott

részvénycsomagot tartja. Ha nő a DAX-ban a VW részaránya,

neki is vennie kell. Újabb vevők léptek az egyébként is iszonyúan

széttépett VW-részvények piacára.

Ez a spirál hajtotta szerdára 1000 euró fölé a VW

árfolyamát, amikor is Wiedekingék "megkönyörültek" a brókereken,

és piacra dobtak ötszázaléknyi VW-törzsrészvényt. A német tőzsdei

felügyelet is közbelépett, és a VW irreálisan magasra, 27

százalékosra szökő DAX-beli részarányát 10%-ra csökkentette. Ezzel

lecsillapodtak a kedélyek, a VW-részvények ára visszaesett

a korábban megszokott 300 euró körüli szintre.

Viszont ezen a kis akción a Porsche elképesztően sok pénzt

kaszált, alig egy hét alatt, miközben a válság miatt egyébként is

megtépázott befektetésialap-kezelők ugyanennyit elbuktak. Ilyen esetben

gyakran felmerül a bennfentes (és szigorúan tiltott) kereskedelem

gyanúja. Ez annyit tesz, hogy én, mint a cég menedzsere vagy

tulajdonosa, tudom előre, hogy a vállalatom milyen bejelentést fog

tenni, és annak várhatóan milyen hatása lesz a részvényeire, ezért

előre felveszem az ennek megfelelő pozíciót. Ezért van mind

a vállalatok vezetőinek, mind pedig az 5%-nál nagyobb

tulajdonosoknak bejelentési kötelezettségük, ha részvényt vesznek vagy

eladnak. Ezt cselezte ki a Porsche azzal, hogy 31 százaléknyi

VW-részvényre csak opciót vett – azaz jogot a vásárlásra – amit

viszont nem kell bejelenteni.

Hát így esett, hogy egy kis sváb sportkocsigyártó átvette az

irányítást Európa legnagyobb autókonszernje fölött. Ráadásul, még ha

áttételesen és csak részben igaz, de visszakerült a Porsche

családhoz az a vállalat, amely kezdeti sikereit elsősorban

a Ferdinand Porsche tervezte VW Bogárnak köszönheti. Ja, és néhány

amerikai bróker saját butaságának és kapzsiságának köszönhetően csúnya

nagy bukót zsákolt a buliban. Ön mit gondol erről?

A

Tőzsdeklub előadásán

elhangzottak alapján.

További cikkeink

Címlapról