Állítsd be, hogy a Totalcar az elsők között legyen a Google-találatokban!

Állítsd be, hogy a Totalcar az elsők között legyen a Google-találatokban!

A Magyar Autóklub Alaptörvénybe ütközőnek tartja a magyar biztosítási törvény bonus-malus besorolási rendszerére vonatkozó rendeletét, ezért az Alkotmánybíróságon támadja meg azt. Pontosan miről van szó? Hogyan ugorhat a négyszeresére az autó kötelezője egyetlen káresemény hatására, és mire kell figyelned, ha szeretnéd ezt elkerülni? Persze azon kívül, hogy ne okozz kárt.

A Magyarországon forgalomban lévő gépjárművek: autók, motorok, teherautók csak érvényes kötelező gépjármű felelősségbiztosítással (kgfb) vehetnek részt a forgalomban. A 2009-es biztosítási törvényhez tartozó bonus-malus rendszer részleteiről a 21/2011. (VI.10) NGM rendeletben olvashatunk, de a Magyar Nemzeti Bank oldalán is megtalálható a szabályok embernyelven megfogalmazott összefoglalója, pontosan itt.

Csakhogy szinte semmit nem tudunk meg a valós díjakról a táblázat alapján, mert a biztosítók számos tényező alapján határozzák meg a következő évre vonatkozó kgfb-díjakat. A tényezők közt nem csak az szerepel, hogy milyen korú, értékű, teljesítményű, illetve kategóriabesorolású járművet vezetünk, de az is, hogy milyen kockázatot látnak bennünk, az üzembentartókban.

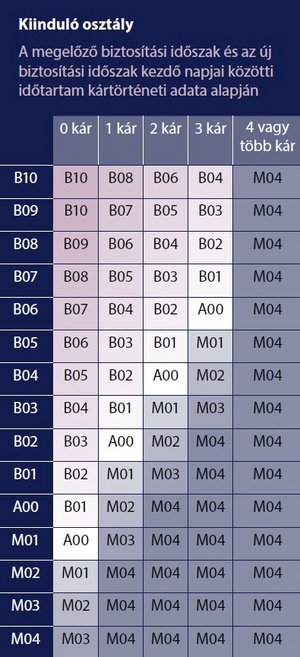

Kicsit egyszerűbben, nem csak az számít, hogy hány éve vezetünk, hol lakunk, hány kilométert teszünk meg évente átlagosan az autónkkal, de az is, hogy az elmúlt két évben okoztunk-e kárt másoknak, vagy sem. A bonus-malus besorolás a kármentes évek és a káresemények számának mátrixa, ahol mindenki, illetve minden új biztosítási szerződés a belépőt jelentő A00-mezőből indul. Ez nem tartalmaz büntetést (malus), illetve sok évnyi kármentesség okán jutalmat, vagyis bonust sem. A táblázat az alábbiakban látható, elég áttekinthető, de nem sokra megy vele aki meg akarja érteni a rendszer működését, ahogy az is érthetetlen, hogy akinek van egy autója és mondjuk azon van egy tisztességes B04-es biztosítási bónusza, az miért indul szintén A00-ról amikor vásárol egy második autót és arra is köt egy szerződést.

A biztosítóknak gyakorlatilag korlátlan mozgásterük van, mert bár évente egy bónuszfokozattal feljebb kell léptetniük téged, ha nem okoztál kárt míg eléred a csúcsot jelentő B10-et, sem ez, sem a káreseményekkel, vagy a biztosítási díj fizetésének elmulasztásával elérhető legmélyebb pokolbugyor, az M04 nem ad pontos támpontot a továbbiakra. A következő évi díjad a károkozáson, vagy kármentességen felül attól függ, hogy a biztosítók milyen alapdíjakat kalkulálnak az új évre, ami viszont attól függ, hogy mennyire fontos nekik megtartani téged a szerződéses állományukban, illetve ellenkezőleg.

Ez utóbbi az adott biztosítási év kárkifizetéseitől és egyéb piaci tényezőktől függ. Mivel évek óta nem kötött a biztosítási fordulónap, már nem egységesen november végén, hanem a biztosítási szerződésed megkötésétől számított naptári év lejártakor válthatsz biztosítót évente egy alkalommal, vagy köthetsz új, kedvezőbb szerződést a meglévőnél. Így a korábbi váltási csúcsidőszak lassan szétoszlik az évben, a biztosítók pedig év közben is változtathatnak a díjszabásukon.

Pontosan ezzel, vagyis a biztosítók saját belátásán és üzleti érdekein alapuló hatalmas mozgástérrel van gondja a Magyar Autóklubnak, amely megtámadja a törvényt és a klub jogásza, Dr. Kovács Kázmér levelet írt az Alapvető Jogok Biztosi hivatalának. Az eredeti levél ide kattintva olvasható.

Hogyan lesz négyszeres a biztosítási díj?

Az Autóklub kifogásolja az elején idézett 2011-es NGM rendelet azon pontját, mely szerint, idézem:

A rendelet 2. § (3a) pontja tartalma szerint egy olyan, a biztosítók javára szóló, korlátok nélküli felhatalmazást tartalmaz, mely alapján a biztosítók az egyes kártörténeti adatokat saját belátásuk szerinti, és a bonus-malus besoroláson túli további korrekciós tényezőként is figyelembe vehetik a biztosítási díjak megállapítása során. A biztosítók élve is ezen rendeleti felhatalmazással az utóbbi években rendszeresen is alkalmaznak díjszámításuk során ún. károkozói pótdíjat, mely az adott üzemben tartó szerződését érintő biztosítási díjakat jelentősen megemeli.

Ez kicsit egyszerűbben az jelentheti, hogy aki tíz évig semmilyen kárt nem okozott, így autója éves kötelező biztosítási díja 40 ezer forint volt, annak egyetlen káresemény miatt akár évi 170 ezer forintra is nőhet a biztosítási díja annak ellenére, hogy a kármentességben töltött tíz év után a legmagasabb B10-es bonust egyetlen káresemény hatására csupán a B08 kategóriába sorolják vissza az autó üzembentartóját. Erre céloztam, amikor azt írtam, hogy a bonus-malus táblázat nem jó támpont a tájékozódáshoz.

További probléma a törvénnyel, hogy akinek két járműve van, és mondjuk az egyikkel okoz egy 200 ezer forintos kárt, annak a két, korábban 40 ezer forintos, éves díja egyszerre emelkedik 170-170 ezer forintra, és ezen az anomálián, vagy nevezzük inkább vadkapitalista játékszabálynak, az sem változtat, ha az illető nem a biztosítóra bízza a kárrendezést, hanem maga fizeti ki a vétlen autós, vagy autósok kárát.

Az ügyben megkerestem Németh Pétert a CLB Független Biztosítási Alkuszcég szakértőjét, aki az Autóklub levelét annyiban egészíti ki, hogy bár a biztosítók valóban akár hatvan naponta hirdethetnek új díjtáblázatot, egy adott biztosítási szerződés díja egy éven belül nem módosulhat többször és a biztosítók jellemzően egy, és maximum még egy korrekciós díjhirdetést alkalmaznak egy éven belül a hat helyett.

Az átláthatatlanság ellenére attól senkinek nem kell tartania, hogy ha az autójával márciusban összetör egy másik autót, áprilistól megugrik a biztosítási díja, az csak az évfordulókor várható. Németh Péter nem biztos abban, hogy nem szolgálja a piac érdekeit, hogy a biztosítók gyakran újabb díjakat hirdethetnek, hiszen ezek a cégek egymással is versengenek és amikor pörög az autópiac, mindenki mer árat emelni, ahogy ezt láttuk is az elmúlt években, amikor évente 15-20 százalékot emelkedett a kgfb átlagdíja. Tehát ez egy olyan piaci folyamat, melyet a megnövekedett autóállomány is befolyásol. Az pedig áttételesen kihat arra is, hogy hány kötelezős káresemény történik az országban, vagyis hány autót törnek össze évente.

A biztosítási díjak átlaga mostanra érte el ismét a 2009-es szintet, a válság utáni első évét, mert eddig lényegesen az alatt volt az éles piaci verseny miatt. Jelenleg 40-42 ezer forint környékén vannak az átlagos, éves kötelező biztosítási díjak, míg néhány éve ez az átlag irreálisan alacsony, akár évi 12-13 ezer forint is lehetett, ami nem fejezte ki a biztosítási piac realitását. A válság előtt több mint 50 ezer forint volt a biztosítási átlagdíj. Ehhez a néhány példához persze fontos hozzágondolni a forint vásárlóértékének csökkenését is, így a kép reálisabbá válik.

Ha az autópiac jövőre megtorpan, az újabb biztosítási díjmozgást eredményezhet, hiszen a biztosítók jobban fognak törekedni arra, hogy megtartsák ügyfeleiket, vagyis a verseny ismét éleződhet. Németh Péter szerint ami most sok autósnak joggal fáj, az valójában nem kizárólag a biztosítási törvény, és a bonus-malus rendelet által kijelölt tág biztosítói mozgástér hatása, hanem például olyan tényezőké is, mint, hogy az új autók piaca idén a családi autóvásárlási támogatás hatására érezhetően élénkül, az utóbbi években is felfutóban volt, valamint, hogy eközben évi 150-160 ezer import-használt autó kapott magyar rendszámot és összességében bővült a magyarországi autóállomány.

A családi autóvásárlási támogatás első nagy hulláma hamarosan lecseng, ami pedig a kintről hozott autókat illeti, azoknak a piacán már most is stagnálást látunk, bár ennek inkább az lehet az oka, hogy az állami vizsgarendszer belefullad a teendőkbe és ezzel fékeződik a forgalomba helyezések üteme.

Aki tehát idén okozott kárt, nem árt ha észben tartja, hogy az évfordulón átszerződhet egy másik társasághoz a kedvezőbb díjért, vagy a bónuszbesorolás csökkenésétől függetlenül megpróbálhat új szerződést kötni jelenlegi biztosítójánál.

Az viszont Németh Péter szerint valóban kifogásolható, hogy miért büntetik azokat az autósokat magasabb díjjal, akik zsebből fizették ki az általuk okozott kárt. A törvény nem azt mondja, hogy a károkozó díját feltétlenül meg kell emelni, csupán a biztosító maga dönthet arról, hogy mit kezd azzal az információval, hogy az ügyfele okozott vagy nem okozott-e kárt az elmúlt két évben.

Az autósok akkor láthatnak tisztán a biztosítási díjaik alakulásával kapcsolatban, ha mindig kalkulálnak maguknak új díjat és azt a biztosítót választják a tizennégy magyar piaci szereplő közül, amely a legkedvezőbb ajánlatot adja. Aki nem tesz semmit, az automatikusan marad a régi biztosítójánál egy újabb évig, ha nem adja el az autóját, és a biztosító pedig ebben az esetben olyan díjat szab majd a következő évre, amilyet gondol.

Ez akár magasabb is lehet, mint az új szerződőké más biztosítónál, mert a törvények csupán azt tiltották meg pár éve, hogy a biztosító a meglévő ügyfelének rosszabb ajánlatot adjon a következő évre, mint egy ugyanabban a kategóriában lévő új ügyfélnek.

További cikkeink