Mi kerül egy elírt emailcímben 150 ezerbe?

Már lehiggadtam, amikor megnyomtam az átutalás gombot a netbankon, egy szolid 156 ezres összegről az Union biztosítónak. Sőt, szinte örülnöm kell, hogy megúsztam ennyivel. Jó szórakozást kívánok a történethez, utána pedig nézd meg, mikor kaptál utoljára BÁRMILYEN levelet, értesítést, igazolást a biztosítódtól. Ha régen, akkor baj van.

A népnyelvnek van egy találó kifejezése a másik micsodájáról és a csalán jellegzetes használatáról, nekem már az első pillanatban ez jutott az eszembe, pedig semmiféle törvénytelenség nem történt velem. Hiszen a biztosítási törvény szerint én vagyok köteles KGFB-t, népiesen kötelezőt kötni az autómra, mindenféle cseszegetés nélkül is.

Azonban ezt érdekesen értelmezik a biztosítók a gyakorlatban.

Húszéves Suzuki Balenónk kötelezőjének a díja drasztikusan ingadozott, ezért évről évre vándorolni kellett vele, mert hol itt, hol ott volt jobb. Ez történt 2015 végén is. Szétnéztem a szokott helyen: a PBA nevű alkuszcég weblapja gyorsan ki is köpte, hogy a legjobb áron most az Unionnál köthetek.

Az ilyen listákat úgy értelmezem, hogy az egyesület végződésű, továbbá a zöldségesek, vasutasok, gázszerelők és műkörmösök által üzemeltetett biztosítók díjait eleve nem veszem figyelembe, mert hiába van ott jó ár, a történelem többször igazolta, hogy képesek megszívatni egy fél országnyi autóst. Ugyanez igaz a messziről jött biztosítókra, lásd még a 2015-ben bedőlt, román Astra biztosító esetét.

Az első rendes valódi biztosító tehát az Union volt a sorban. Elkezdtem az átkötési procedúrát: a Balenónk eleve a PBA-nál volt, nem túl bonyolult ez, bár végig kell menni az összes adaton, kérsz-e kedvezmény a BKV-bérleted és a bakkecskéd után, satöbbi.

Így történhetett, hogy a gmailes email-címemből valahogy kimaradt a g betű. Ugye, milyen apróság?

Természetesen az elektronikus kommunikációt bepipáltam, ahogy mindenki, aki neten intézi az ügyeit, amúgy is jelentős kedvezményt írnak mellé. Az idén a Netrisken 25%-os engedményt ígértek 2017-re, sajnos nem emlékszem, a PBA-nál mennyi volt tavaly, de sok.

Aztán telt-múlt az idő, jött a levél az elhagyott K&H biztosítótól úgy két hónap múlva, hogy felmondtam a szerződést, bónuszigazolás, miegymás. Láttam: sínen vagyunk, halad az ügy. Nem tudtam, hogy ezt a napot még megemlegetem, de mocskosul.

A következő snitt: november elején a kezembe akad a Suzuki forgalmija (főleg a feleségem használta a kocsit) és gyanút fogok: mintha még mindig a K&H-s zöld kártya lenne benne. Nézem: márciusig szólt az igazolás. De akkor mi is van? Miért nem kaptam semmit? Belépek a PBA-ra, illetve hoppá, nem enged be. Nem gond, jelszóemlékeztető! Nem jön semmi. Mi van?!

Másnap felhívom az ügyfélszolgálatot.

Ja igen, rossz az emailcím. Ja igen, és az átkötéskor elírt emailcímet a PBA rendszere beállította kommunikációs emailcímnek náluk is. Sikerült elintézni, hogy ne csak az Union leveleit ne kapjam meg, hanem az övéiket sem, ezért nem tudtam belépni sem. A PBA az azóta eltelt időben sem volt hajlandó megválaszolni, hogy az átkötésem miért történt meg mindenféle megerősítő email nélkül. Állítólag két helyre is beírtam ugyanazt a hibás mailcímet, gyanús, hogy a böngésző automatikus kitöltő funkciója viccelt meg.

Nézegethetném, hogyan működik most, az a kérdés, hogy tavaly decemberben mi történt, az én mailboxomban semmi nyoma sincs a dolognak. Várnám az infót, hátha náluk van, de erre a kérdésre nem hajlandók válaszolni. Viszont a rossz címre küldött mailekről nem kaptak hibaüzenetet, állítja az ügyfélszolgálat.

Azt látják a PBA-nál a rendszerükben, hogy az Union biztosító díjnemfizetés miatt, márciusban törölte a biztosítást. De ha már beszélünk, kijavítják az emailcímet. Küldi is az aktiváló linket a valódi mailcímemre az ügyfélszolgálatos hölgy. Érdekes, ilyet nem kaptam tavaly decemberben.

A következő telefon a világ legkedvesebb hangú ügyfélszolgálatosait foglalkoztató Unionhoz vezet, ahol megtudom: az elektronikus kommunikáció kiválasztása miatt emaileztek a néma mailboxszal, majd ez átcsapott fenyegetőzésbe. Végül 60 napnyi nemfizetés után, március közepén mondták fel a kötelezőmet.

Hát igen, most úgynevezett fedezetlenségi díjat kell fizetni, ami az esetemben napi 480 forint, még rájön harminc százalék baleseti adó, azaz összesen napi 624 forint. Nézzük csak 7-8 hónap az hány nap is? Ahogy az ügyfélszolgálatos fogalmaz, ez egy jelentősebb összeg, a fedezetlenségi díj adóval együtt 150372 forint. Potom 156 ezer forint a vége, de ebben már benne van a következő negyedévi biztosítás is, mivel kizárólag ennél a biztosítónál köthetem újra a biztosításomat. Hogy miért nem telefonáltak, vagy legalább küldenek egy sms-t tíz forintért? – kérdezem, mert az én fejemben az is elektronikus kommunikáció. Az alkuszcég nem adta át a számomat, a levél meg ugye nem játszik, hisz bekattintottam az elektronikus kommunikációt. Micsoda pech, az Unionnál sem találnak a rendszerben semmiféle visszapattanó levelet a rossz címről.

Ekkor már kicsit bepöccentem, és küldtem a rossz címre egy mailt, hogy lássam, mi történik. Egy másodpercen belül megjött a hibaüzenet a ...@mail.com végű címek szerverétől, tudniillik ez is egy létező, ingyenes emailszolgáltatás, és az volt tavaly ilyenkor is. Azt nem állítanám, hogy tavaly is küldött hibaüzenetet, de szokás az ilyesmi. Mivel a nevemből több oldalnyi van a telefonkönyvben, nem ezt használtam a gmailhez, nem akartam papptibor928 vagy valami hasonló lenni. A címem egy négyjegyű szám és egy magyar földrajzi név kombinációja, ha netán létezett volna ilyen a mail.com-nál is, nyilvánosan megeszem a kalapomat. A biztosítóknál és az alkuszoknál viszont úgy tűnik, szokás úgy beállítani a levelezőrendszereket, hogy az ilyen visszapattanó („Mailer-Daemon”) hibaüzeneteket eleve szűrje. Mi bajuk lehet belőle? Semmi.

Bajom csak nekem lehet, hisz megszegtem a törvényt, nem volt 7-8 hónapig kötelezőm. 150 ezerből megúsztam? Igen, és még örülhetek is.

Sokkal rosszabb lett volna, ha véletlenül okozok egy balesetet a Suzukival. Ilyenkor a Magyar Biztosítók Szövetsége (MABISZ) rendezi a kárt, pont abból a számlából, ahová az én fedezetlenségi díjam, nettó 111 ezer forint került. Majd benyújtja a számlát, hogy 8 napon belül fizessem ki. Aztán pereskedünk. Aztán jön a végrehajtó.

Mit tesz Isten, az idén össze is törtem az autónkat, szerencsére a másikat, aminek volt kötelezője. A hibás én voltam, a kártérítés, amit kifizettek a károsultnak, jóval félmillió felett volt.

Járhattam volna rosszabbul is, úgy, hogy az életem dől romba egyetlen elírt betű miatt. Itt nem arra kell gondolni, hogy egy 10 milliós BMW-t török össze – pár millából megjavítják az orrát, mi is az? Az igazi veszélyt úgy hívják: személyi sérülés.

Mi van, ha egy gyalogos, mondjuk egy esős estén, fekete kabátban, kapucniban lelép a Suzuki elé a zebrán, és valahogy nem tudok megállni? Hasonló esetben általában az autós húzza a rövidebbet a bíróságon, hisz ő az erősebb, neki kell jobban figyelnie. Ilyenkor is a kötelező biztosítás terhére rendezik a gyógykezelést a társadalombiztosításnak, olyannyira, hogy rögtön zárolnak egy tízmilliós számlatartalékot erre. Ha véletlenül a gyalogos egy életre ápolásra szorul, netán tolószékbe kényszerül, akkor fizethetem neki az életjáradékot, kezelést, zsebből, és máris röpködnek a tízmilliók. Belegondolni is rossz, és ez bárkivel megtörténhet, nem feltétlenül kell pont Rékasi Károlyt elütni ehhez, akinek az elmaradt jövedelme önmagában tízmilliós tétel.

Az, hogy az ember hibázik, benne van a kalapban, szó nincs róla, hogy a KGFB-károk szándékosan elkövetett balesetek folyományai lennének, bár nyilván vannak ilyesmiről is vidám sztorijai a biztosítóknak.

Most, hogy a kötelező nélkül autózás súlyát felfogtuk, szinte megkönnyebbülés 150 ezer forintot átutalni, nem?

Ezek után hasonlítsuk össze az internetes biztosításkötés és a pizzarendelés folyamatát. Vajon melyiken megy át könnyebben egy elírt emailcím, elvégre legalább ezer forint (!) elköltéséről van szó a pizza esetében. Első: regisztráció. Beírsz mindent, kattintasz, jön is az email, rá kell kattintani a benne lévő linkre, még véletlenül sem fordulhat elő, hogy valaki, aki ismeri a címedet, rendel a lakásodra 10 pizzát poénból. Érthető az óvatosság, hiszen ilyen esetben ott áll a futár és nem kapja meg a pénzt. Ám pizzát enni nem kötelező, ellentétben a KFGB-vel.

Az elírt mailcím, visszacsatolás híján a PBA betonbiztos rendszerén úgy hatol át, mint dum-dum golyó a vajon, de szerencsére ott van az Union biztosító, majd ők meglépik a pizzéria szintjét! Vagy nem. A biztosítás megkötésekor automatikusan aktiválnak egy elektronikus fiókot, és a PBA által átadott hibás mailcímre elküldik a fiók felhasználói nevét, majd rögtön utána a jelszót egy másik mailben. Biztos látták valahol, hogy a bankkártyát és a PIN-kódot két borítékban szokás postázni.

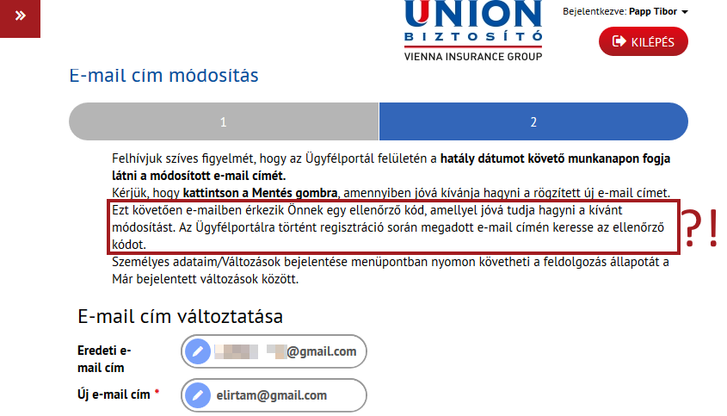

Itt még véletlenül sem bukhat ki, ha van egy elütés, ugyanis az elektronikus fiók aktiválásához semmiféle megerősítő email nincs, ahol reagálni kéne. Az Unionnál az sem reménykedhet, akinek időközben módosul az emailje: ilyenkor az ellenőrző kódot a RÉGIRE küldik el, ha elírta az újat, ugyanúgy járhat, mint én. Ezt még szándékosan sem csinálhatnák jobban: mennek a levelek a nagy semmibe, a hibaüzenetek pedig nyomtalanul süllyednek el egy mailszerver bugyraiban. Úgy látszik, az összes jó programozót elszívták már a pizzériák.

Ismét hangsúlyozom, semmiféle törvénytelenség nem történt itt: a biztosító lehet akár hülye is. Csak én nem, mert engem a törvény kötelez, én felelek az általam megadott adatokért. A biztosítónak nem kell tudnia olyan mailt küldeni, ami nem akad fent a spamszűrőkön, nem kell figyelnie, hogy a mailcímed valós-e, sőt, ha elfelejtetted bejelenteni a lakcímváltozásodat, hiába megy vissza a postai levél: kézbesítettnek tekintik, ha jól tudom, két kísérlet után. Ám attól, hogy ez a törvény, nekem még lehet az a véleményem, hogy ez úgy szar, ahogy van.

Utána ketyeg a fedezetlenségi díj, amíg beléd nem hasít a tudat, hogy milyen rég fizettél. Vagy amikor megérkezik a határozat a kormányhivataltól, hogy a járművedet kivonják a forgalomból, mivel nincs köteleződ. A kormányhivatal azonban jelentős késéssel látja az erre létrehozott számítógépes rendszerben, hogy ki kell vonnia a kocsit a forgalomból. A biztosító meglepő komótossággal tölti fel az adatokat, az én esetemben fél év volt. Meg is született a kivonó határozat, ezt állítólag nem kerestük a postán (tértivevényes levél) szeptember legvégén. Mi ugyan át szoktuk venni a küldeményeket, nem költöztünk és nem menekülünk a hitelezőink elől, de lehet, hogy pont ez az értesítő ment a szelektív kukába, mert az olvasatlanul kidobott Lokál Extra lapjai közé keveredett? Sebaj, így mulat egy magyar úr, tizenötezer ide vagy oda (+adó) mit számít!

Aztán picivel a biztosítás újrakötése után jött meg a levél arról, hogy kézbesítettnek tekintik a kézbesítetlen határozatot. Eddigre már nagyjából rendeződött a biztosítás újrakötése, beszéltem is a kormányhivatallal, mondták, hogy valóban látják a rendszerükben. Egyetlen hét leforgása alatt.

Vajon hogyan lehetséges, hogy a biztosításom törlése fél év alatt jelent meg a rendszerben, míg a újrakötés egy héten belül? Nem hinném, hogy ez merő véletlen, pláne, hogy a kormányhivatalban azt mondják, mindig ekkora a késés. Semmi gond sem lenne a PBA és az Union emailezési szokásaival, mert mi történt volna, ha márciusban kapok egy kivonási határozatot? Gyorsan újrakötöm a biztosítást, kifizetek két hétnyi fedezetlenségi díjat, adóval az egész nem lett volna több 10-15 ezer forintnál.

Minden jel arra utal, hogy mi, feledékeny hülyék vagyunk a biztosítók legjobb ügyfelei, akik prémium díjat fizetnek. Erre a pár hónapra normál esetben, a bónuszommal kalkulálva cirka 7,5-szeres díjat fizettem, de ha az alap A0 kategóriát nézzük (bónusz nélkül) kábé a tripláját. De nyugodtan ki merem jelenteni, hogy nincs az a biztosítási malus-besorolás az Unionnál, amivel ennyibe került volna a KGFB. (Az MKB megemelt, milliós éves díjairól most ne beszéljünk, az másik buli.)

Ha így nézzük, az egész biztosítási ágazat kollektív érdeke, az emberhez minél később jusson el a nem fizetés miatt felmondott biztosításának a híre, és úgy tűnik, hogy mindent meg is tesznek ezért. A hozzám hasonló, email-elírós, rossz címet megadós majmok döntő többsége egyetlen telefon/sms/levél után rendeznék a tartozásukat. Csakhogy ezt a levelet/mailt/sms-t senki sem akarja megírni, a telefonról nem is beszélve. Minden hatályos magyar törvénynek megfelel ez az eljárás, arra pedig végképp nincs szabály, hogy a biztosítás megszűnésének és megkötésének rendszerbe vitele egyforma tempóval történjen. Mi van, ha szabadságra megy, aki bepötyögi?

Így viszont rettenetes összegeket fizetünk fedezetlenségi díj címén a biztosítók szövetsége által kezelt, úgynevezett Kártalanítási Számlára, illetve még 30 százalékot az állami költségvetésbe, biztosítási adó címén. Már aki annyira balfék, mint én, hogy befizetem. Állítólag egy üzembentartó-váltással meg lehet úszni az egészet, hisz a rendszer így soha többé nem jelez, ha ugyanaz a személy ugyanarra a rendszámra többé nem akar KGFB-t kötni. Nem tudom, miféle tákolt nyilvántartás lehet emögött, amit így meg lehet hekkelni. De nem hinném, hogy valaha bárki is átrágná magát ezeken, és megcsinálná rendesen ezt a nyilvántartást, mert annyi anyag borulna ki a biliből, hogy senki sem szeretne akkor a közelben tartózkodni. Főleg azok nem, akiknek a feladata lenne az egész gatyába rázása.

A Kártalanítási Számla fizeti az olyanok után a KGFB-károkat, akiknek nem volt kötelezőjük vagy ismeretlen jármű okozta a balesetet. Korrekt, nem? Álljunk csak meg egy szóra! A MABISZ tényleg ebből fizet, csakhogy utána be is hajtja a pénzt a károkozón, ha az ismert, méghozzá elég nagy számban. Komoly arzenált ad a végrehajtói kezekbe a magyar jogrend. Akinek van bármilyen ingó vagy ingatlan vagyona, rendszeres fizetést kap, az nem tud elbújni, vagyis a MABISZ kifizetéseinek egy része megtérül valamikor. Az ismeretlenek kárkifizetéseit persze nem lehet behajtani.

A MABISZ-tól kapott információk alapján évi kétmilliárd forintnyi kárt fizetnek ki erről a számláról, de az nem derült ki, hogy ebből mennyi folyik be később. Azt sem tudni, hogy mekkora összeget, de a biztosítók is befizetnek erre a számlára. Gondolom, minél többet fizetnek be a címelírók, annál kevesebbet kell utána bedobniuk a biztosítóknak.

A kétmilliárdnyi kárt okozó autós egy részét maga a rendszer termeli ki, akik úgy autóztak biztosítás nélkül, hogy nem észlelték. És akiket egy száz forintos nagyságrendű költséggel vissza lehetett volna terelni a nyájba.

Kinek jó ez még? Igen, az államnak, amelynek további 30 százalék érdekeltsége van a dologban, biztosítási adó címén.

És ki felügyeli a biztosítási szektort? Hát az állam. Jaj, bocsánat, dehogy! A tőle teljesen független jegybank, az MNB látja el a felügyeletet.

Ami az ügyem állását illeti, még levelezgetek a PBA-val, hogyan gondolták ezt a fajta ügymenetet, adatbiztonságot és hasonlókat, egyelőre az a válasz, hogy az „Union biztosító általában mailben értesíteni szokta társaságunkat, hogy ha probléma merült fel az ügyfél kommunikációval kapcsolatban”. Hát most nem szokta. Sajnos elég lassan születnek a válaszok, gondoltam, egyszer már rájuk írok, hogy képzeljék azt, minden nap 624 forint.

Az Unionnal elváltak egymástól az útjaink, a biztosítás újrakötésének másnapjától már a feleségem a Suzuki üzemben tartója, ő pedig kötött máshol egy (drágább) biztosítást. Azt ugye senki sem gondolta, hogy ennél a cégnél maradok egy percet is? Már vissza is utalták a díjtöbbletet. Mintegy ötezret.

Most egymásra mutogat két balfaszul megírt netes felület tulajdonosa, akik végül a biztosítási törvényből idézgetnek, és ott lukadunk ki, hogy én állok a péló rosszabbik végén. Olyasmi nincs a biztosítási törvényben, hogy az ügyfélnek segíteni kell, hogy a webfelület biztonsági szintje elérje egy kajarendelő oldalét, és hasonlók. Olyan sincs, hogy tisztességesen kell viselkedni. Az a szomorú ebben az egészben, hogy a KGFB rendszerét a biztosítóknak kellene úgy működtetniük, hogy a lehető legtöbb embernek legyen érvényes biztosítása, legalább azoknak, akik hajlandók fizetni. Úgy értelmezik a dolgot, hogy a kisujjukat sem kell megmozdítani ezért, sőt, minél tovább lapítanak, mint szar a fűben, annál nagyobb a bevétel a nagy, közös kalapban.

Ahogy elmeséltem a sztorit az irodában, az íróasztalnál két szomszéd kollégám is mondta, hogy jé, ő is hasonlóan járt, majd fél percen belül megjelent egyik programozónk, aki szintén. Aztán amikor ezt a cikket írtam, felhívott még egy kolléga, hogy képzeljem, hogy járt. Mondjuk ő jó címmel, jó telefonnal és jó maillel, csak még rosszabb biztosítóval, akik azt is rosszul tudták, hogy mikor fizette be a díjat utoljára. Gyanús, hogy ez sokkal több embert érintő ügy, mint hinnénk.

Minden évben azt hallgatjuk az átkötési időszakban, hogy ez a kötelező mennyire nem éri meg szegény biztosítónak, nyilván ezért versenyez tizenvalahány ajánlat az alkuszoldalakon. Meg kell a szívnek szakadni, pláne most, amikor úgy 25-30 százalékot emelt mindenki a díjain. Az alkuszok meg csak gyűjtögetik tovább a KGFB szempontjából teljesen irreleváns adataidat, és közülük néhányan teljesen elfelejtik, hogy ők nem a biztosítók, hanem a te érdekeidet képviselik az ügylet során. De amikor van egy jó ajánlatuk és meg akarják kérdezni kedves hangon, akarsz-e a bakkecskédre kötni egy remek biztosítást, valahogy mégis előkerül a telefonszámod is.

Kedves olvasók, remélem jól szórakoztak, ahogy önök is, kedves biztosítók.