Nemrég a Stellantis márkacsoport gyártásért felelős igazgatója, Arnaud Deboeuf beszélt a villanyautókkal és az elektromos átállás egészével kapcsolatos aggályairól. Szokatlanul élesen fogalmazott: ha 2030-ig nem csökkennek 40 százalékkal a villanyautók gyártási költségei, az egész elektromos autó piac összeomolhat. Tőle függetlenül Akio Toyoda is hasonlóan borús jövőképet festett tavaly decemberben: “Az autóipar jelenlegi üzleti modellje összeomlik.” Érdemes izgulni?

hirdetés

Kis túlzással az egész világ könyékig áll az elektromosításban: a Reuters elemzése szerint az iparági szereplők összesen 500 milliárd dollár értékű befektetést szánnak villanyautófejlesztésre a következő 8 évben, de tekintve, hogy 3 évvel ezelőtt ez az összeg még csak 300 milliárd dolláron állt, időközben további százmilliárdokkal emelkedhet még a keret. Villanyautó-, és akkumulátorgyárak épülnek, több ország teljesen betiltaná a belső égésű motorral szerelt típusok forgalmazását, az Egyesült Államok szintén több milliárd dolláros infrastruktúra-fejlesztésbe kezdett. Ezzel összhangban a gyártók egy része már csak az alternatív hajtásokra koncentrál, többen közülük (pl. Opel, Jaguar) már a közeljövőt is tisztán elektromos márkaként képzeli el, néhányan pedig bányákba fektetnek, hogy függőség nélkül legyen biztosított az akkugyártás nyersanyag-ellátása.

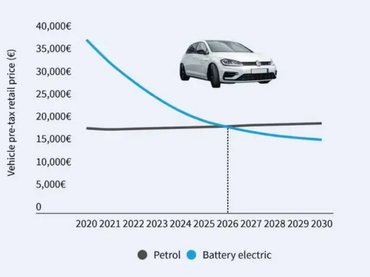

A kitett tőke tehát felmérhetetlen, az autóipar egészének hipotetikus összeomlását felvázolni emiatt szinte lehetetlen is. A közvetlen kiváltó okokat megjósolni szintén nehéz, de a Deboeuf által felvetett probléma már ma is pontosan ismert, a gyártók reményteljesen tolják maguk előtt: ez a magas ár. Amerikai adatokat ismerünk, az ottani villanyautók átlagára 2021-ben 61 ezer dollár volt, míg a belső égésű motorral szerelteké mintegy harmadával kevesebb: 42 ezer dollár. Szerencsére a különbség a villanyautózás terjedése óta folyamatosan csökkent, a Volkswagen vezetője, Herbert Diess már 2025-re, a Bloomberg NEF elemzése pedig öt éven belülre tette az árparitást állami támogatások nélkül.

Forrás: Bloomberg NEF

hirdetés

Ehhez érdemes ismerni a villanyautók gyártási költségeinek megoszlását (kategóriától függően eltérő lehet): a teljes ár 51 százalékát a hajtáslánc (akkumulátor, vezérlés, motorok) teszi ki; az akkumulátorok árának feléért a lítium-ion cellák felelősek, a maradékért pedig a menedzsment, az akkuház és az egyéb komponensek. A hagyományos autók esetén eközben a hajtáslánc annak ellenére jelenti a gyártási költségek 20 százalékát, hogy jóval bonyolultabb és több alkatrészből is áll az elektromosnál.

Mindez azt jelenti, hogy a cellák és a hozzájuk használt nyersanyagok ára az egyik döntő tényező, amely mentén két irányba indulhat a villanyautók sorsa: tartósan magas nyersanyagárak mellett a villanyautó nem vagy csak nagyon lassan lesz képes elérni a normál autók árát; ellenben ha sikerül biztosítani a forrásokat, és idejében stabilizálni az ellátási láncokat, a beérő technológia és a tömegtermelés törvényszerűen csökkenteni fogja az elektromos autó árát, ezzel a villanyautó piac is megmenekül az összeomlástól.

Chilei lítiumbánya sómedencéi Kép: Ivan Alvarado/Reuters

Ezt az ideális ívet több tényező is nehezíti. A villanyautók felépítésükből fakadóan kevésbé szorulnak alkatrészellátásra és szervizelésre, az emiatt elmaradó bevételeket pedig nagyobb profitrátával igyekeznek majd pótolni a gyártók, ez az árcsökkenés ellenében ható, kiküszöbölhetetlen faktor, ahogy a villanyautókat előbb-utóbb utolérő adó is.

Kézzelfoghatóbb probléma, hogy közel két évtized után az elmúlt két évben valahol 120 dollár/kWh-s alsó határon megállni látszik az akkucellák költségének csökkenése, sőt előrejelzések szerint 2026-ig emelkedni is fog, nagyjából 138 dollár környékén tetőzhet, ami autónként 1500-3000 dolláros pluszként jelentkezik majd. Ez azért fájó pont, mert a szakértők kereken száz dollárra tették azt az értékhatárt, amely mellett a villanyautók gyártása már jobban megéri, mint a belső égésűeké, ez az a fent már említett árparitási küszöb, amit a pandémia és az ellátási problémák a jövőbe löktek. Vannak ennél pesszimistább nézetek is, amelyek szerint inkább 75 dollár/kWh lenne a fordulópont, ezt már komolyabb kihívás lenne időre elérni.

Az ellátási zavarok miatt jelenleg lehetetlen tisztán látni a folyamatokat, így a Deboeuf által említett 40 százalékos költségcsökkentés is lóg a levegőben. 2022 nyarára nem hogy olcsóbbak lettek az autók, de a koronavírus előttihez képest szegmenstől és kategóriától függően még drágultak is: egy 1100 típus alapján készített ausztrál vizsgálat arra jutott, hogy pár százaléktól egészen 37 százalékig terjed az áremelkedés. Közepesen jó hír, hogy ez hajtástól függetlenül történt, még a kategória költséghatékony működéséről híres prominense, a Tesla is kénytelen volt 2500-5000 dollárral emelni az árain, ahogy mondjuk a BMW.

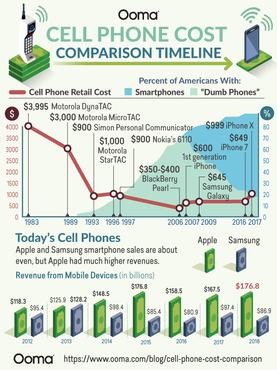

Árnyalja a képet, és sokszor hangoztatják is, hogy az új technológiák felülről terjednek lefelé, vagyis törvényszerűen idő kell ahhoz, hogy megjelenjenek az olcsóbb típusok. Analógiát találni nem egyszerű, de érdemes megnéznia telefonok árváltozását: 1982-ben a DynaTAC 8000X 3995 dollárba került, 10 évvel később a Motorola StarTAC 1000 dollárba, az ezredfordulón pedig már 200 dollárért lehetett kapni épkézláb Nokiákat. Eztán jött egy váltás, 2007-ben az első iPhone-ért még 499 dollárt (ma 703 USD) kértek, 2021-ben az átlagár 360 dollár, miközben már 50 dollárért is lehet kapargatni a kondér alját.

Forrás: ooma.com

A párhuzam nyilván sántít, mert egy telefonnak nem kell törésteszt, nem kell alá futómű és Nürburgring köridőt se kell villantania. Az autók problémáját viszont ugyanúgy hordozza: egyre több funkcióval együtt kellene egyre olcsóbbnak lennie mindkét terméknek - az autóknak hajtástípustól függetlenül. Valószínűleg a nyersanyagárak mellett ez a másik meghatározó tényező: már most is tudunk olcsó villanyautót gyártani, csak egyelőre senkinek nem áll ez igazán érdekében.

A vásárlóerővel látványosan nincsen gond, a kereslet bőven túlszárnyalja a kínálatot, így a márkák sincsenek rákényszerítve a szerényebben felszerelt, vagyis olcsóbb típusok gyártására. Mutatóban azért akad néhány, lásd a Dacia Springet, de Kína is ontja magából az olcsó, mini villanyautókat, amiken a gyártók - ha nem is túl sokat, de - képesek keresni, a volumen cserébe ellensúlyozza a szerény profitot. Nem szabad elfelejteni, hogy egy Spring egyelőre így is nagyjából 3-4000 euróval drágább, mint egy Duster, ami nagyobb és jobban felszerelt, ám ha igaznak bizonyulnak az előrejelzések, és 2031-re 90 dollár/kWh alá (később pedig egészen 40 dollár környékéig) csökkennek az akkumulátorcellák árai, ez pont a kellő 30 százalékos mínuszt jelenti majd.

Ez még mindig nem az elvárt 40 százalék, de nem is az az apokalipszis, amit a Stellantisnál vázoltak. Ilyen távlatban csak találgatni lehet: az olyan, újonnan felfedezett lítium-készletekkel ugyanúgy nehéz kalkulálni (Törökország jelentett be egyet a napokban, ami önmagában veteszik Kína lelőhelyeivel), ahogy a gazdaság és a geopolitika alakulásával. A konszolidáció viszont szinte biztosra vehető, így a piac összeomlására kevés az esély. Épp a befektetések mértéke miatt illik rá a 2008-as gazdasági válság utáni képlet, amit a három nagy amerikai gyártóval kapcsolatban mondtak: too big to fail - azaz, túl nagy, hogy bedőljön. Ez egyben kockázat is: ha mégis a legrosszabb forgatókönyv jönne be, nem csak néhány gyártót kellene megmenteni.