- Magazin

- Közélet

- kgfb

- kezdőnap

- kockázatviselés

- biztosítás

- helytállási kötelezettség

- nem fizet a biztosító

Lusta volt azonnal biztosítást kötni, hazafelé balesetet okozott. Ilyenkor mi van?

KGFB: mikortól véd a biztosítás?

Évtizedes jótanács, hogy használt autó vásárlását követően azonnal biztosítást kell kötni. Sokan viszont lazán kezelik ezt az intelmet, ráérünk mi arra még, hosszú még ez a nap - mondják. Nagyobbat nem is tévedhetnének.

Több, mint egy évtizede már, hogy a gépjármű adásvételi szerződések kötelező eleme a szerződéskötés és a birtokba adás percre pontosan meghatározott időpontja. Ennek a szőrszálhasogatásnak nemcsak a gyorshajtási- és egyéb bírságok miatt van óriási jelentősége, hanem a kötelező biztosítás szempontjából is.

Olvasónk banális hibát vétett új hobbiautója beszerzésekor. A ritka típus fellelésének öröme elhomályosított minden mást, az elővigyázatosság is áldozatul esett az adrenalinnak. Meglett az évek óta keresett álomautó, azonnal vezetni kellett. Az eladó próbálta figyelmeztetni olvasónkat, ne feledje a kötelező biztosítást megkötni a hazaút előtt, a falra hányt borsó azonban most is lepergett.

A senki földje itt is kísért.

Az eladó KGFB-je (érdekmúlás okán) az adásvételi aláírásának percében érvényét veszti, a vevő nevére szóló pedig csak onnan él, amikortól megköti. A köztes időintervallumban - legyen az akár pár perc vagy hónap - az autón nincs biztosítási fedezet.

Az újdonsült, boldog tulajdonos már alig várta, hogy krúzolhasson egyet, a KGFB csak egy kósza gondolat erejéig jutott az eszébe: majd este megkötöm otthon, a fotel kényelméből. Mi baj lehet, úgyis egy napra esik majd a vásárlás és a biztosítás megkötése. Meg ugye baleset sem lesz hazáig, miért is lenne.

A gondviselés külön figyelőszolgálatot tart fent az olvasónkhoz hasonló, könnyelmű autósok részére. Természetesen itt is lecsapott, hazafelé mégiscsak lett egy baleset, nem is kicsi. Olvasónk benézett egy jobbkezest, jobbról meg éppen jött egy pár hónapos Swift. A csattanás nagy volt, a Suzuki totálkáros lett, a biztosító végül 5,4 milliót fizetett ki a kárra.

Vagyis csak fizetett volna, ezt a kört ugyanis a MABISZ állta, a pénzt pedig olvasónknak kell majd előteremtenie valamelyik farzsebéből.

A baleset traumájából - na meg az évekig keresett és végre megtalált álomautó lezúzásából - felocsúdott olvasónk első gondolata az volt, hogy KGFB-t kell kötni a szégyenteljes hazatrélerezést követően. Még éjfél előtt végezni kell a feladattal, így egy napra esik majd a baleset és a biztosítás kezdőnapja, minden rendben lesz, remélte.

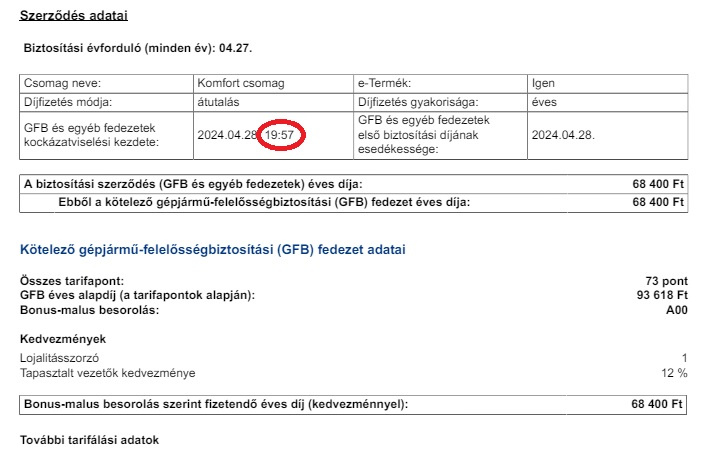

Nem lett. A kiérkező rendőrök hamar lelombozták, ez sajnos nem így működik. A KGFB törvény ugyanis megkülönbözteti a biztosítás kezdő napját a kockázatviselés kezdő időpontjától. Előbbit naptári napban méri, utóbbit órában-percben.

A biztosító kockázatviselése

"A biztosító kockázatviselése (a biztosítási fedezet) a felek által a szerződésben meghatározott időpontban, ennek hiányában a szerződés létrejöttének időpontjában, az üzemben tartó által kötött szerződés esetén az üzemben tartói jogosultság keletkezésének járműnyilvántartásba bejegyzett időpontjában, de legkorábban a biztosítási szerződésben megállapított időpontban, ennek hiányában a szerződés létrejöttének időpontjában kezdődik."

A jogalkotó pont az ilyen esetekre találta ki ezt a szabályozási technikát. Hogy utólag - visszamenőleges hatállyal - ne lehessen KGFB-t kötni. Az ugyanis teret engedne a biztosítási csalásoknak, a baleset bekövetkezése utáni rosszhiszemű szerződéskötésnek. Az pedig nem járja.

A biztosítók külön meg is jelölik a szerződésben, hogy a kockázatviselés kezdete a szerződéskötés pontos időpontja (óra-perc), és nem a szerződéskötés naptári napja.

Az tehát nem működik, hogy délután balestetet okozunk, este biztosítást kötünk, majd úgy teszünk, mintha a biztosító kockázatviselése a szerződéskötési napra teljes egészében kiterjedne. Ha ezt így meg lehetne tenni, senki sem kötne KGFB-t egészen addig, amíg balesetet nem okoz.

Olvasónk ezt most megszívta, nem kicsit. KGFB-je van ugyan a törött autójára, de csak a KGFB szerződésben szereplő perctől élő fedezettel. A balesetet viszont pár órával előtte okozta. A MABISZ Kártalanítási Számlája kicsengeti a kárösszeget a vétlen autósnak, a cechet viszont teljes egészében be fogja vasalni olvasónkon. Ilyen esetben nem érvényes a 1,5 milliós üvegplafon sem.

Jogsi nélkül okozott baleset – ilyenkor is fizet a biztosító?

Összetörte az autódat egy jogosítvány nélküli sofőr? Kell ilyenkor izgulni a kártérítés miatt, vagy a biztosító fedezi az ilyen károkat is?

Ha a károkozónak nincs biztosítása

Mivel a kötelező biztosítás megléte az üzembentartó felelőssége, a hiánya nem érintheti hátrányosan a károsultat. A vétlen autós kára mindenképpen rendezve lesz, csak éppen nem a károkozó biztosításának terhére.

- Szerencsésebb eset, ha a károsultnak van casco biztosítása. Ilyenkor a kárt a casco fedezi, minden egyéb költséget (pl. önrész, személyi sérülés, egyéb dologi kár, keresetkiesés stb.) pedig a MABISZ Kártalanítási Számlája térít. Ez a károsult casco bónusz fokozatát nem érinti.

- Ha nincs casco, akkor mindent a Kártalanítási Számla térít meg. A kárbejelentés közvetlenül a MABISZ felé is megtehető.

Az már csak cseresznye a habon, hogy ilyen esetben az üzembentartóra szabálysértési bírságot is kiszabnak a kötelező biztosítás hiánya miatt, ráadásul fedezetlenségi díjat is kell fizetni az összes, biztosítással nem fedezett napra.

Ha a károsultnak nincs biztosítása

Vétlen félként ez irreleváns, a kár ettől függetlenül megtérítésre kerül. Azt azonban tudni kell, hogy az említett szabálysértési bírság és fedezetlenségi díj a károsultnál is játszik, az intézkedő rendőrök nem fognak szemet hunyni felette.

Az eset tanulsága egyszerű: érvényes KGFB nélkül egy métert sem érdemes megtenni még akkor sem, ha a tinta épp szárad az adásvételin. Legyen nálatok egy laptop és mobil internet, hogy a vásárlást követően azonnal tudjatok biztosítást kötni. Még azelőtt, hogy hazaindulnátok a trófeával.

Figyelem, csak akkor írj, ha elfogadod, hogy a történeted feldolgozhatjuk.

Az oldalról ajánljuk

- Hírek

Kimaxolták a Porsche egyedi kéréseit ezen a 911 S/T-n

A kivitelezés 10/10, az ízlés szubjektív.

- Hírek

Trump vámjai miatt eltűnhetnek az olcsó autók az USA piacáról

Ebben a kategóriában a tarifák miatti áremelkedés mértéke 5855 dollár, azaz 2,2 millió forint is lehet.

- Gumidoktor

Drága a német felni a Skodára, vegyek inkább tajvanit?

Minőségibb annyival a Dezent, hogy megérje a felárat a Hijoinhoz képest?

- Tesztek

Fedetlen hétköznapok a jólét jegyébenHasználtteszt: Volkswagen Golf VI Cabriolet 1.4 TSI - 2012.

Minden prózai fröcsögést hátra dobva lássuk meg a lényeget: a kabrió nem csak menőzésre, de az egészségi állapotunk javítására is alkalmas.

- Közélet

5 autó, aminek őrült tempóban szállt el az ára

Azt hiszed, hogy értelmes áron vehetsz R5 GT Turbót vagy E46 kabriót? Gondold újra. Váratlan tempóban dráguló autók következnek.

- Hírek

Továbbra sem fogy a BMW XM, hatalmas összeget engednek az árából az USA-ban

Az XM-ből tavaly csak 1 974 példány fogyott az USA-ban.

- Hírek

Az amerikaiak 67 százaléka nem venne Teslát, Elon Musk az egyik fő indok

Ez derült ki a Yahoo News és a YouGov új kutatásából.

- Hírek

A Red Bull szerint Lawson lefokozása Verstappen érdekeit is szolgálja

Ennek ellenére a pilótacserének maga Max Verstappen sem örült.

- Közélet

Elvárható-e, hogy észrevedd a bajt?- Segitség, átvertek!

Erzsébet néhány hete vásárolta ezt a Nissan Micrát, de a birtoklás első pillanatától kezdve csak hibákkal találkozik.

- Hírek

Brabus Merci ellen gyorsult a Porsche 911 Turbo, végül a fal nyert

A Hollandiában rendezett gyorsulási verseny egyik futama nem sikerült túl jól.

- Hírek

Édes-savanyú hírt kaptak a magyarországi akkumulátorgyártók

Lassan beindulhat az akkumulátorgyártó ipar, de a fejlődés macerás lesz.

- Hírek

Rajzolt magának rendszámtáblát, mert így mégiscsak „szabályosabb”

Támadhatatlan logikát támadtak meg a rendőrök Tapolcán.

- Hírek

Szolidaritásból vásárol Teslát az Egyesült Államok Olaj- és Gázipari Szövetségének elnöke

Még ő is poénkodik azzal, hogy ilyen őrült világot élünk, hogy neki kell Teslát vennie.

- Hírek

Menekült a rendőrök elől, halálos balesetet okozott egy nő Fejér vármegyében

Soha nem volt jogosítványa, az autón pedig nem működött a világítás.

- Technika

A szőlőtőke mellől szedtük kiMűhelyPRN: Renault 5 1,6D – 1988.

Van, aki 50 ezer forintos autóval akar elindulni a Budapest-Bamako futamon, most kiderítjük, mennyit kell még költeni rá ahhoz, hogy rajtkész legyen.

- Hírek

Félelmetesen megpúpozott, gigászi trélerekkel szállítják az autókat Kínában

Videó is készült az egyik ilyen, durván túlpakolt kamionról, ami egyszerre nagyjából 60 tonnányi autót szállít épp.

- Belsőség

Hullára tört moslék 30+ millióért

Oda kell menni, meg kell nézni. Roadmovie 38.

- Hírek

Szélesített, emelt hasmagasságú VW Golf R-t tesztelnek a Nürburgringen

Ez mi lehet?

- Hírek

Elektromos A3-ban gondolkodik az Audi

Elismserték, hogy az A3 méretosztályában tervez piacra dobni egy új elektromos autót.

- Hírek

Vigyázat! Veszélyes szőnyegek keserítik meg a Lucid tulajok életét!

A gyártó szerint a probléma megoldhatatlan!

- Hírek

Az Alfa Romeo legnépszerűbb modellje a Junior, érkezik a Q4 verzió

A marketingigazgató szerint ez csak növeli a népszerűségét.

- Hírek

Árokba csúszott egy kamion az M4-esen, az érintett lehajtót lezárták

A főváros hivatásos tűzoltói áramtalanították a járművet.

- Események

Durva a felhozatal: itt egy csomó klassz verda, amikért megéri kimenni az AMTS-reAMTS 2025 – Nulladik nap

Skyline GT-R-t, S1-es Audi Quattrót, 100 éves veteránt vagy egyedi Legót keresel? Az AMTS-en mindet megtalálod!

- Események

Az év első Parkoló Parádéján az európai büszkeségé a főszerep!

Május elején az európai büszkeségektől dagadó mellkasunk mellé új programokkal is készülünk!