A biztosító hibázott, lehet találgatni, ki járt rosszul

Olvasónknak igaza volt, de a jogszabályok világában ez még nem elég

A szolgáltatók és az állami szervek sokszor sajátos módon ismerik be, ha elkottáznak valamit: gyakran adminisztratív vagy technikai hibának titulálják a dolgot.

Ez csak a kisebbik baj lenne, az igazi felfordulást az okozza, amikor a szolgáltató csak azt követően hajlandó rendezni a malőrt, miután az ügyfél "méltóztatik" félretenni jogos felháborodását. Sokszor még befizetést is elvárnak, mielőtt kiegyenesítenék a saját maguk által generált plusz kanyart. Nincs ez így jól, de mit lehet ellene tenni?

Olvasónk egyetlen hibát követett el: elhitte, hogy van esélye a "jogszabályoknak mindenben megfelelően eljáró" szolgáltatóval szemben, amikor a biztosító úgynevezett adminisztratív hibát elkövetve többet követelt annál, mint amit az éves díjértesítő tartalmazott.

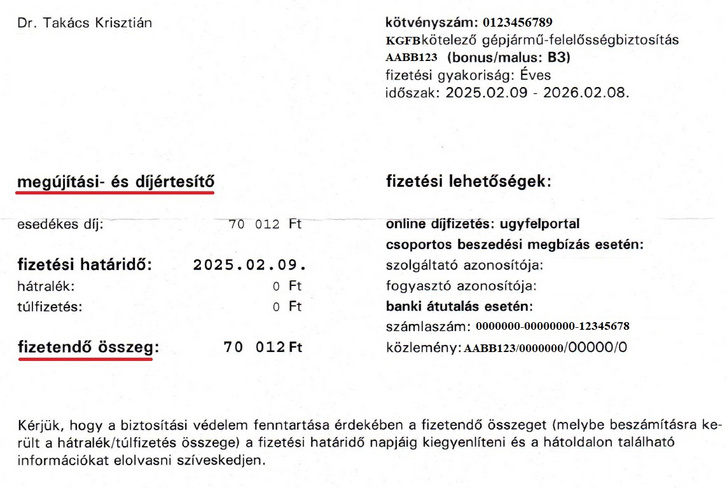

Gyöngyvér az egyik legnagyobb hazai társaságnál kötötte meg kötelezőjét céges autójára évekkel ezelőtt, negyedéves díjfizetési gyakorisággal. Váltani nem szokott, idén sem tervezete, megvárta az éves díjértesítőt, az abban lévő összeg pedig vállalható volt: negyedévente 30 ezer forint.

Olvasónk megvárta a díjbekérőt is, ott azonban meglepetés fogadta: a negyedéves díj 55 ezer forintra ugrott. Gyöngyvér írt egy panaszlevelet a biztosítónak és az 55 ezer helyett csak 30 ezret fizetett be, a közleményben meg is indokolta a miértet.

Jogosnak érezte a választott megoldást, mert ennyi szerepel az éves díjértesítőn, akkor ennyi jár a szerződés szerint is.

A biztosító azonban ezzel nem értett egyet. Első válaszlevelükben együttérzésüket fejezték ki a kialakult helyzet miatt és biztosították olvasónkat, a technikai hiba alól nem kibúvót keresnek, csak feloldozást, az emelt összegtől viszont nem áll módjukban eltekinteni. Azért, mert az a törvény alapján meghatározott díjtarifán alapul, fizetés hiányában pedig a szerződés - szintén a törvény erejénél fogva - automatikusan megszűnik.

A helyzet ilyenkor nagyon faramuci. A jogszabály szerint az éves díjtarifa szentírás, attól eltérni csak akkor lehet év közben, ha az autós hibájából nem stimmelnek az összegek. Például, ha a lakcímkártyán fővárosi cím szerepel, az autós viszont azt a vidéki címet adta meg a kalkuláció során, ahol valójában használja az autót.

Ám, ha a biztosító téved matekozás közben, akkor nincs lehetőség változtatni a jogszabályok szerint meghatározott díjtarifa alapján járó biztosítási összegen. Vagyis, ha az előzetes díjértesítőn 30 ezer, a tényleges díjbekérőn viszont már 55 ezer szerepel, akkor az utóbbi a hivatalos és befizetendő minden körülmények között.

A biztosító két opciót vázolt fel olvasónknak:

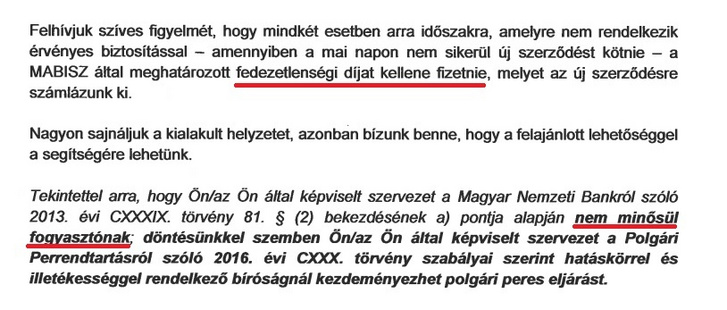

- A szerződést díjnemfizetés miatt megszüntetik, majd az újrakötött szerződést (ilyenkor csak ugyanannál a biztosítónál köthető új szerződés!) az adminisztratív tévedésükre tekintettel közös megegyezéssel megszüntetik. Ezzel azonban vigyázni kell, mert ha a régi szerződés megszüntetése és az új megkötése között kimaradnak napok, fedezetlenségi díjjal is számolnia kell az autósnak.

- Módosítják a szerződést úgy, hogy a befizetett 30 ezer forint által lefedett dátumig tartják hatályban (arányosan), majd aznap, szintén közös megegyezéssel törlik. Vagyis a fedezetet nem január elsejétől március 31-éig tekintik rendezettnek, hanem február 18-ig. Ennek előnye, hogy bármely biztosítónál megkötheti az autós az új KGFB-t és fedezetlenségi díj fel sem merül.

Olvasónk azonban újabb panaszlevelet írt, amiben ragaszkodott az előzetes díjértesítőben szereplő összeghez és a szerződés hatályban tartásához. A biztosítót azonban ez nem hatotta meg. Bár továbbra sem vitatták hibájukat, újfent a korábban javasolt megoldásokkal tudtak csak szolgálni.

Külön csavar a történetben, hogy olvasónk céges autójára nem vonatkoznak a fogyasztóvédelmi szabályok, mivel a szerződő vállalkozás nem magánszemély, így fogyasztó sem lehet. Ez a gyakorlatban azzal a hátránnyal (is) jár, hogy a biztosítókkal szemben hatáskörrel rendelkező MNB Pénzügyi Békéltető Testülethez sem fordulhat panaszával.

A jogszabályok rátesznek még egy lapáttal a biztosítók amúgy is tetemes erőfölényére

A törvény szerint ilyenkor az autós egyáltalán nincs kedvező helyzetben, hiába van igaza. Sajnálatos az eset, azonban nem rendkívüli. Gyakran megesik, hogy a szolgáltatók elkottáznak valamit a kalkulációban, majd az ügyféltől várják a higgadt együttműködést.

Ezek az adminisztratív-technikai hibák annak ellenére nem teremtenek "ellenállási jogot" az ügyfél oldalán, hogy nyilvánvalóan a szolgáltató okozta a malőrt

Ha az autós nem fizeti be a különbözetet és a közös megegyezéses megszüntetéshez sem járul hozzá, a jogtalanság talajára kerül, az autója fedezet nélkül marad. Ezeket a helyzeteket ténylegesen csak kétféle módon lehet megnyugtatóan rendezni.

- Az autós vagy beleegyezik a közös megegyezéses megszüntetésbe és hagyja az egész biztosítót a fenébe (átköt máshova), vagy

- Befizeti az emelt összeget, majd a szerződés díjrendezettségének "támogatása" mellett érdemi jogvitát kezdeményez a bíróságon, a különbözetet visszakövetelve.

Más alternatíva nem igazán létezik, ráadásul utóbbi sem szokott az autós számára kedvező eredményt hozni. A biztosító még a díj esedékessége előtt jelezte a hibát, a magasabb összeget pedig igazából nem is követelte, hiszen két alternatívát is javasolt az elválásra.

Az ilyen jogvitákat rendre azzal zárják a bíróságok, hogy a szolgáltató - bár hibázott - mindenben a jogszabályi előírásoknak megfelelően járt el, az emelt díjösszegre vonatkozó követelése pedig jogos volt. Tisztában vannak ezzel a biztosítók is, emiatt szorgalmazzák ilyen esetekben a közös megegyezéses elválást, mást ők sem igazán tehetnek.

Sajnos vannak az életben olyan elvi jelentőségű jogviták, amelyeknél a cél a szolgáltatótól való mielőbbi szabadulás kell legyen az érdemi vitatkozás helyett. Ameddig a jogszabály nem szankcionálja az ilyen adminisztratív-technikai hibákat és nem fűz hozzájuk jogkövetkezményt, addig csak veszíteni tud rajtuk az autós.

Az egyetlen dolog, amit ilyenkor meg lehet vonni a biztosítótól, az a bizalom/hűség

Persze, bosszantó az ilyen helyzet, de minél jobban belemerül az autós, annál nagyobb felfordulást tud generálni a szerződése körül. Forgalomban lévő autó nem maradhat érvényes biztosítás nélkül, a be nem fizetett (vagy hiányosan lerótt) díj pedig minden esetben a szerződés megszűnését vonja maga után. Vagyis a közös megegyezésen kívül minden más alternatíva zsákutcába vezet ilyen helyzetben.

Figyelem, csak akkor írj, ha elfogadod, hogy a történeted feldolgozhatjuk.