Rommá tört autó, milliós számla, de az értékcsökkenési kártérítés ugrott – lízingelőnek lenni nem könnyű

A biztosítós ügyintézés akkor sem könnyű, ha az üzembentartó és a tulajdonos személye egyezik. Lízingelt autónál tovább bonyolódnak az adminisztratív teendők, minden érintett szereplő együttműködése kell ahhoz, hogy simán menjenek a dolgok.

Korábban megírtuk, hogy a lízingre vásárolt járművek esetén számos olyan kockázattal is kalkulálni kell, amelyekkel a valóságban csak akkor szembesülnek az üzembentartók, amikor kár éri a lízingelt autót.

Autólízing: gyors megoldás, sok kockázat

Finanszírozással vennél autót? Nem mindegy, hogy melyik formát választod!

Olvasónk nyílt végű lízingre vásárolt Mercedes C300-as autóját 2023 végén utolérte egy figyelmetlen közlekedő, a ráfutásos baleset okozta károk helyreállítása 1,3 millió forintot emésztett fel. Az ügyintézéssel nem volt probléma, a biztosító minden további nélkül rendezte a kárt a lízingcég nevében eljáró üzembentartó (cég) részére.

2024 végén olvasónk úgy határozott, a baleset miatt bekövetkezett értékcsökkenést is érvényesíteni kívánja a biztosító felé, ezért levelet írt a társaságnak. A válasz viszont elutasító volt. A biztosító arra hivatkozott, miszerint értékcsökkenést csak és kizárólag a sérült jármű tulajdonosa jogosult érvényesíteni, az autóhoz üzembentartóként kapcsolódó olvasónk cégével ezért nem áll módjukban vitát nyitni az értékcsökkenés tekintetében, hiszen jogi kapcsolatban sem állnak egymással.

Összetörik az autód, a biztosító meg csak sunnyog

Sokan nem tudják, hogy a biztosítóknak az értékcsökkenést állniuk kell. Elmondjuk, miért, és azt is megmutatjuk, hogyan harcold ki a plusz pénzt.

Biztosító válasza

A jogszabályhelyek értelmezése alapján megállapítható, hogy az értékcsökkenés megtérítése iránt előterjesztett kártérítési igényük megalapozatlan, tekintettel arra, hogy a káresemény időpontjában – nem vitatottan – a sérült jármű nem az Önök cégének tulajdonát – már pedig ennek van jelentősége, ez határozza meg, hogy ki minősül károsultnak – képezte. Fentiek alapján Önöknek, mint üzembentartónak értékcsökkenés kifizetésére nincs lehetőségünk.

Olvasónk egyáltalán nem értette a fennakadás okát, mivel az egy évvel korábbi KGFB ügyintézés-kifizetés során a szereposztás semmiféle problémát nem okozott. Úgy érzi, hogy ez csak egy légből kapott kifogás a biztosító részéről. Hogy biztos legyen a dolgában, felkereste a lízingcéget, világosítsák már fel a dolog jogi részéről.

A lízingcég megnyugtatta olvasónkat: a lízingszerződés és az ÁSZF tartalmaz erre vonatkozó rendelkezéseket, amelyek felhatalmazzák (és egyben kötelezik is) az autót lízingelő üzembentartót, hogy káresemény esetén eljárjon a biztosító előtt. A lízingcég tehát nem látott jogi problémát, szerintük a képviselethez szükséges meghatalmazás szerves részét képezi a lízingszerződésnek, a biztosító álláspontja megalapozatlan.

Lízingcég álláspontja

Káresemény esetén az ÁSZF III/A.9. és 10. pontja alapján Ön jár el Társaságunk helyett, így káreseményhez kapcsolódó értékcsökkenési igényt is Ön támaszt az adott biztosítók felé.

„…III/A.9… . A Lízingbevevő bármely káresemény bekövetkezéséről köteles a Lízingbeadót haladéktalanul tájékoztatni és az érintett biztosítónál (a továbbiakban Biztosító) a kárrendezés érdekében eljárni, valamint szükség esetén a rendőrségi feljelentést megtenni….”

„…III/A.10. A Felek megállapodnak, hogy a Lízingbevevő jogosult és köteles a Biztosítóval szemben saját költségén mind perben, mind peren kívül fellépni, amennyiben a biztosító szolgáltatásával (különös tekintettel a kárkifizetésre) kapcsolatban bármilyen vitás kérdés merülne fel…”

Az értékcsökkenés felvételéhez, az értékcsökkenés pontos összegének ismerete után, elbírálást követően tudunk hozzájárulni. Fentiekről kérjük, szíveskedjen az adott biztosítót is tájékoztatni és az értékcsökkenés összegét részünkre megküldeni, hogy a bírálatot megkezdhessük.

Olvasónk ezen felbátorodva ismét felkereste a biztosítót, csatolta a lízingcégtől kapott választ is. A biztosítótársaság azonban továbbra is elutasította az értékcsökkenés iránti igénybejelentést arra hivatkozással, hogy a károsult vagyonában beállt értékcsökkenést csak az a személy (természetes, jogi) követelheti, akinek a vagyonában az bekövetkezett, ugyanakkor a károsodott gépjármű nem tartozik olvasónk cégének vagyonához, mivel az a lízingbeadó cég tulajdonát képezi. Emiatt olvasónk károsult sem lehet mivel nem neki, mint tulajdonosnak kell viselnie a járműben beállott kárt. Ennélfogva az értékcsökkenés iránt kártérítési igényt sem érvényesítheti a biztosító szerint.

Mindenkinek igaza van!

- A lízingcégnek azért, mert a lízingszerződésben teljeskörű felhatalmazást adott az autósnak a biztosítós ügyintézésben való (képviseleti) eljárásra, amely lefedi az értékcsökkenés iránti ügyintézést is.

- A biztosítónak azért, mert kártérítés és ezzel értékcsökkenés is csak a jármű tulajdonosának fizethető, a lízingszerződésben foglalt meghatalmazás pedig nehezen értelmezhető egy konkrét ügyintézés során.

A probléma onnan ered, hogy a jog alapvetően nem engedi, hogy egymással szerződő felek egy harmadik személy vonatkozásában kötelezettségeket vagy éppen tilalmakat állapítsanak meg

Más nevében nem lehet vállalásokat tenni, na! Olyat nem lehet, hogy két szomszéd szerződésben rendelkezik arról, hogy bizonyos káresemény bekövetkezésekor a harmadik szomszéd miként köteles eljárni, kivel muszáj tárgyalnia és milyen dokumentumokat kell elfogadnia az ügyintézés során. Ilyen jellegű rendelkezéseket csak jogszabályok tartalmazhatnak. Amennyiben viszont tartalmaznak, azokat kötelező betartani.

Vagyis, ha a jogszabályok szerint az ügyintézéshez meghatalmazás szükséges és az üzembentartó be tud mutatni ilyen dokumentumot, akkor a biztosító köteles lesz az autóssal is szóba állni annak ellenére, hogy nem ő a tulajdonos.

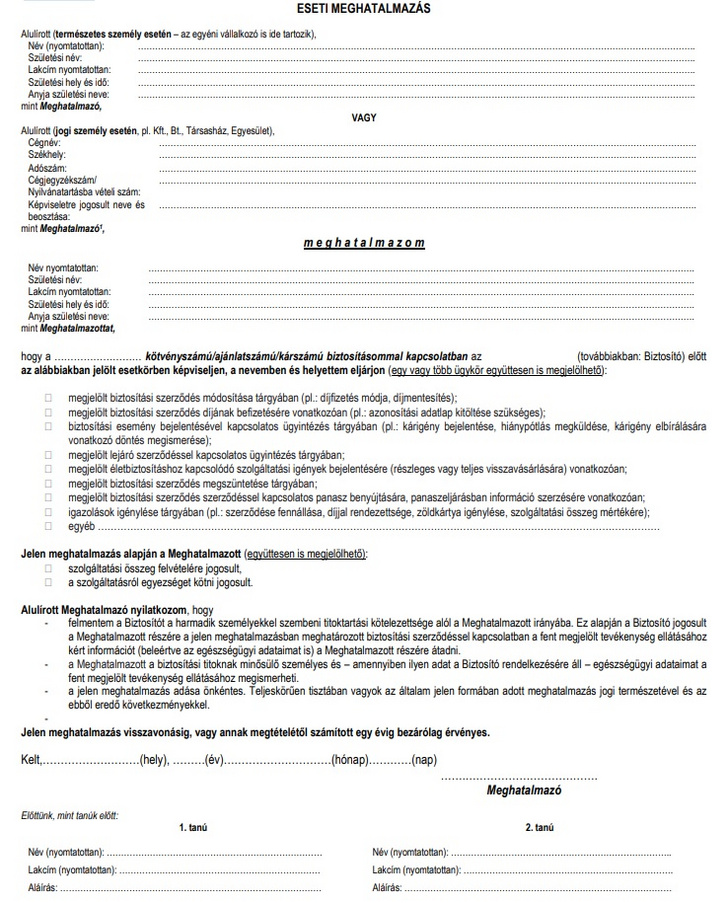

Meghatalmazás nélkül nem fog menni

Egy ilyen leosztás csak és kizárólag úgy tud működni, ha a lízingcég és az üzembentartó között konkrét meghatalmazás (akár eseti, akár általános) készül a biztosító előtti (konkrét) ügy intézésre vonatkozóan. Egy ilyen meghatalmazás létezése esetén a biztosító már nem érvelhet azzal, hogy olvasónk csak üzembentartó és nem tulajdonos, mivel teljeskörű meghatalmazással bír a tulajdonos nevében és érdekében, helyette történő ügyintézésre.

A vita tárgya ebben az esetben kizárólag az lehet, hogy a lízingszerződésben foglalt "meghatalmazást" a biztosító köteles-e elfogadni

A válasz pedig az, hogy a biztosító a Ptk. képviseltre (meghatalmazásra) vonatkozó általános szabályai szerint kell, hogy eljárjon. Amennyiben az autós és a lízingcég között születik egy ilyen konkrét meghatalmazás (akár két tanúval ellenjegyzett magánokirat, akár közjegyző vagy ügyvéd előtt készített közokirat formájában), a biztosító arra már nem mondhat nemet. A magyar jogban senki sem köteles személyesen eljárni a saját ügyében néhány kivételtől eltekintve, bármely nagykorú és cselekvőképes személy meghatalmazható a képviseletre. Ez alól a biztosítós ügyintézés sem kivétel.

A biztosítók egyébként úgy kerülik ki a problémát, hogy saját meghatalmazási formanyomtatványokat rendszeresítenek, amelyek letölthetőek a társaságok honlapjáról. Ezzel megelőzhető, hogy az autós egy olyan meghatalmazással próbálkozzon, amelyet a biztosító nem tud elfogadni a jogszabályi rendelkezések korlátozásai miatt.

Olvasónk esetében is az lesz a legegyszerűbb megoldás, hogy letölti a biztosító on-line felületéről a meghatalmazási formanyomtatványt, kitöltik a lízingcég közreműködésével, majd annak becsatolásával kezdeményezi az értékcsökkenés kifizetése iránti procedúrát

A biztosító részéről pedig az lenne a korrekt és jogszabálykonform eljárás, hogy felhívja az üzembentartó figyelmét a képviseleti jogi hiányosságra, majd tájékoztatja az autóst, hogy milyen meghatalmazást fogad el az adott ügyben, az hol érhető el és mire kell ügyelni a kitöltése során.

Az odáig rendben van, hogy a jog "nem tudása" senkit sem mentesít a jogkövetkezmények alól, de a biztosító - félinformációkra alapozott - elutasító hozzáállása sincs rendben.

Fontos tudni, hogy az üzembentartó részére történő kárkifizetéshez minden esetben szükséges a tulajdonos jogi személy (lízingcég) meghatalmazása, kivéve, ha a lízingcég egy bizonyos kárösszeg alatt eltekint az eseti meghatalmazástól. Amennyiben a biztosító az érvényes meghatalmazás ellenére is elutasítja a magánszemély üzembentartó kárigényét, a Magyar Nemzeti Bank mellett működő Pénzügyi Békéltető Testülethez is fordulhat panaszával az autós (fogyasztói szerződés esetén). Olvasónknak nincs ilyen szerencséje, a cég nevére lízingelt autó kivételt képez ezen szabály alól.

Szívat a biztosító, átvert a kereskedés? Van megoldás!

Móresre tanítanád a tisztességtelen üzleti partnert, de bírósághoz nem fordulnál? Van alternatíva, egyszerre több is.

Figyelem, csak akkor írj, ha elfogadod, hogy a történeted feldolgozhatjuk.

Az oldalról ajánljuk

- Hírek

Bosszúból több vödörnyi kavicsot öntött egy nagyon ritka Nissanra egy idióta New Jersey-ben

Az autó tulaja most fél millió dollárra pereli a károkozót.

- Gumidoktor

Drága a német felni a Skodára, vegyek inkább tajvanit?

Minőségibb annyival a Dezent, hogy megérje a felárat a Hijoinhoz képest?

- Közélet

5 autó, aminek őrült tempóban szállt el az ára

Azt hiszed, hogy értelmes áron vehetsz R5 GT Turbót vagy E46 kabriót? Gondold újra. Váratlan tempóban dráguló autók következnek.

- Hírek

Kimaxolták a Porsche egyedi kéréseit ezen a 911 S/T-n

A kivitelezés 10/10, az ízlés szubjektív.

- Tesztek

Fedetlen hétköznapok a jólét jegyébenHasználtteszt: Volkswagen Golf VI Cabriolet 1.4 TSI - 2012.

Minden prózai fröcsögést hátra dobva lássuk meg a lényeget: a kabrió nem csak menőzésre, de az egészségi állapotunk javítására is alkalmas.

- Hírek

Trump vámjai miatt eltűnhetnek az olcsó autók az USA piacáról

Ebben a kategóriában a tarifák miatti áremelkedés mértéke 5855 dollár, azaz 2,2 millió forint is lehet.

- Hírek

A Red Bull szerint Lawson lefokozása Verstappen érdekeit is szolgálja

Ennek ellenére a pilótacserének maga Max Verstappen sem örült.

- Hírek

Az amerikaiak 67 százaléka nem venne Teslát, Elon Musk az egyik fő indok

Ez derült ki a Yahoo News és a YouGov új kutatásából.

- Hírek

Édes-savanyú hírt kaptak a magyarországi akkumulátorgyártók

Lassan beindulhat az akkumulátorgyártó ipar, de a fejlődés macerás lesz.

- Hírek

Rajzolt magának rendszámtáblát, mert így mégiscsak „szabályosabb”

Támadhatatlan logikát támadtak meg a rendőrök Tapolcán.

- Hírek

Menekült a rendőrök elől, halálos balesetet okozott egy nő Fejér vármegyében

Soha nem volt jogosítványa, az autón pedig nem működött a világítás.

- Hírek

Brabus Merci ellen gyorsult a Porsche 911 Turbo, végül a fal nyert

A Hollandiában rendezett gyorsulási verseny egyik futama nem sikerült túl jól.

- Technika

A szőlőtőke mellől szedtük kiMűhelyPRN: Renault 5 1,6D – 1988.

Van, aki 50 ezer forintos autóval akar elindulni a Budapest-Bamako futamon, most kiderítjük, mennyit kell még költeni rá ahhoz, hogy rajtkész legyen.

- Közélet

Elvárható-e, hogy észrevedd a bajt?- Segitség, átvertek!

Erzsébet néhány hete vásárolta ezt a Nissan Micrát, de a birtoklás első pillanatától kezdve csak hibákkal találkozik.

- Hírek

Szolidaritásból vásárol Teslát az Egyesült Államok Olaj- és Gázipari Szövetségének elnöke

Még ő is poénkodik azzal, hogy ilyen őrült világot élünk, hogy neki kell Teslát vennie.

- Hírek

Elektromos A3-ban gondolkodik az Audi

Elismserték, hogy az A3 méretosztályában tervez piacra dobni egy új elektromos autót.

- Események

Az év első Parkoló Parádéján az európai büszkeségé a főszerep!

Május elején az európai büszkeségektől dagadó mellkasunk mellé új programokkal is készülünk!

- Belsőség

Hullára tört moslék 30+ millióért

Oda kell menni, meg kell nézni. Roadmovie 38.

- Események

Durva a felhozatal: itt egy csomó klassz verda, amikért megéri kimenni az AMTS-reAMTS 2025 – Nulladik nap

Skyline GT-R-t, S1-es Audi Quattrót, 100 éves veteránt vagy egyedi Legót keresel? Az AMTS-en mindet megtalálod!

- Hírek

Az Alfa Romeo legnépszerűbb modellje a Junior, érkezik a Q4 verzió

A marketingigazgató szerint ez csak növeli a népszerűségét.

- Hírek

Vigyázat! Veszélyes szőnyegek keserítik meg a Lucid tulajok életét!

A gyártó szerint a probléma megoldhatatlan!

- Hírek

Szélesített, emelt hasmagasságú VW Golf R-t tesztelnek a Nürburgringen

Ez mi lehet?

- Hírek

Árokba csúszott egy kamion az M4-esen, az érintett lehajtót lezárták

A főváros hivatásos tűzoltói áramtalanították a járművet.

- Hírek

Félelmetesen megpúpozott, gigászi trélerekkel szállítják az autókat Kínában

Videó is készült az egyik ilyen, durván túlpakolt kamionról, ami egyszerre nagyjából 60 tonnányi autót szállít épp.