Megtörik az autód, futhatsz a pénzed után

Évről-évre jelentős kártérítési összeg maradhat a kötelező biztosítással foglalkozó társaságoknál, mert a pórul járt, vétlen autósokat megillető kártérítési összegből ilyen-olyan okból levonnak valamennyit. Az egyik ilyen ok az avulás, melynek homályos a szabályozási háttere. Már az autó kétéves korától alkalmazzák, pedig sokszor semmi alapja ennek a trükközésnek.

Sokak szerint igazságtalan megoldás, gyakran a józan ésszel is nehezen összeegyeztethető és nem életszerű, hogy amikor valakinek összetörik az autóját egy balesetben, nem kap annyi pénzt a károkozó biztosítójától amennyiért szakszerűen, új alkatrészekkel helyreállítható az autója.

Kátyúkár az Audi A4-en: 361 ezer forint

Ádám 2009-es, 3 literes Audi A4 Avant Quattrója tavaly télen, tehát kilenc éves korában szenvedett kátyúkárt. Az autó bal oldali abroncsai, a felnik és a futómű sérült meg, összesen 361 ezer forint kár keletkezett. Az Audiban addigra tekintélyes, 365 ezer kilométeres futásteljesítmény gyűlt össze, ezért az alkatrészcserék költségét nem lehetett teljes egészében a közútkezelőre hárítani.

Bár Ádám vétlen volt a balesetben, és az autójával az eset előtt nem volt semmi probléma, az alkatrészek 290 ezer forintos árából 85 ezret neki kellett állnia, mivel ezt az összeget értékemelkedés címén le kellett vonni a kártérítés összegéből. Az avulás hatása Ádám esetében tehát szűk harminc százalék volt, ami a futásteljesítmény fényében ugyan nem tűnik irreálisnak, ugyanakkor mégiscsak olyasmiért kellett fizetnie, amiért nem volt felelős, miközben az Audi a javítások után legfeljebb virtuálisan ért többet 85 ezer forinttal.

Az avulás igazságtalan, mert a vétlent sújtja, aki a procedúrának csak a nehézségeivel találkozik, miközben önhibáján kívül került nehéz helyzetbe. A biztosítók és a törvény álláspontja ezzel éppen ellentétes, nevezhetjük akár fantazmagóriának is:

A károsodott gépjármű voltaképpen felfogható az azt alkotó egyes alkatrészek összességeként. A balesetben ezekből az alkatrészekből megsérül néhány, melyeknek egy részét nem lehet javítani, ezért ki kell cserélni. Ha a kicserélt alkatrész baleset előtti állapotához (elhasználtsági fokához) képest egy műszakilag értékesebb (új vagy kevésbé használt) alkatrész kerül az autóba, ez értékemelkedést okoz. Márpedig a polgári jog szerint a kártérítést csökkenteni kell a károsultnak a károkozásból származó vagyoni előnyével. Lásd még: káron szerzés tilalma a polgári törvénykönyvben.

Csakhogy az esetek jelentős részében az összetört autó értéke a javítás ellenére sem emelkedik, sőt, csökken még akkor is, ha sikerül hibátlanul összerakni. Lehet, hogy ha a régi és új alkatrészeket önmagukban hasonlítjuk össze, van köztük műszaki- vagy árkülönbség, de az autó egészét vizsgálva az utóbbi elolvad. Találkozott már bárki olyan használtautó-hirdetéssel, amelyben például egy Opel Astra árából azért nem lehetett alkudni, mert egy tavalyi baleset után a két jobb oldali ajtaját kicserélték? A piac nem így működik, a valóságban sokan elvből nem is vásárolnak olyan használt autót, amelyről tudni lehet, hogy korábban törött volt. Ez még akkor is így van, ha gyári elemcserével javították és ismét mindene tökéletes.

Egyes esetekben, például komplett motorcserével valóban emelkedhet a használt autó értéke, de a mindennapokban tömegesen előforduló koccanásos baleseteknél ez kizárt.

Az avulás mértékét jogszabályok sem rögzítik. Ezt a biztosítók egyedileg vizsgálják és állapítják meg minden ügyben, időnként hajmeresztő, ötvenszázalékos levonási aránnyal. Akkor kerülheti el a vétlen károsult az avulás alkalmazását, ha a sérült alkatrészeket, karosszériaelemeket megjavíttatja a csere helyett, ha bontott alkatrészekkel rakják össze újra az autóját, vagy ha az még nagyon fiatal, legfeljebb kétéves volt, amikor összetörték, ezért a biztosítók eltekintenek az avulástól.

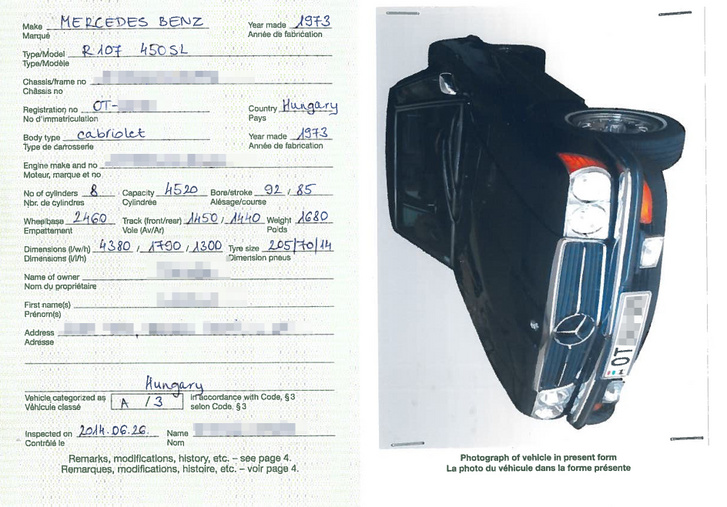

Az alábbi ügy a fentiekhez képest további menekülési utat mutat a vétlen károsult számára, igaz, csupán a veterán autók esetében. Lászlónak egy 1973-as Mercedes 450 SL (R107) típusú, OT-rendszámos autója van. Augusztus derekán bevásárolni indult vele egy főváros környéki településről. Tökéletes idő volt, épp egy közlekedési lámpánál várakozott, amikor balról lendületesen a Mercedes bal hátuljának tolatott egy piros Toyota Corolla.

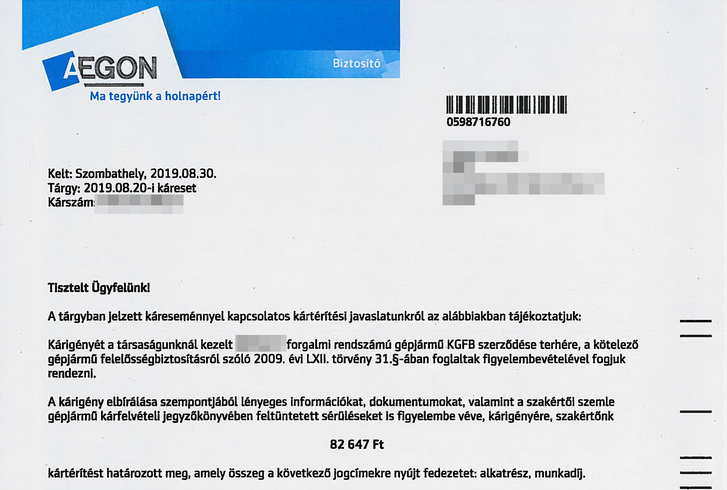

A Mercedes hátsó lámpája összetört, illetve megsérült a lökhárító is. A Toyota biztosítója, az Aegon nem vitathatta a jogalapot, kárösszegként azonban 82 ezer forintot kalkulált ki. Részletes számítást nem kapott László, de valószínűleg az avulás miatt zuhant ekkorát a kártérítés összege, és a pénzt kérés vagy egyeztetés nélkül át is utalta neki az Aegon.

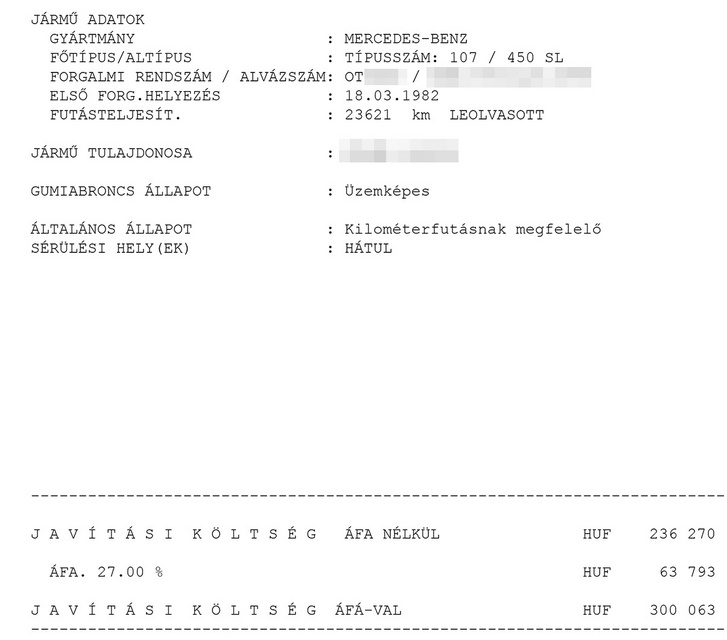

László nem fogadta el, és részletes javítási árajánlatot kért egy hivatalos Mercedes márkaszerviztől. Itt új, gyári alkatrészekkel 300 ezer forintért javították volna meg az autót.

László levelet írt a biztosítónak, melyhez a márkaszerviz ajánlatát is csatolta. A már kifizetett összeget kártérítési előlegként könyvelte el, és kérte annak kiegészítését, vagy azt, hogy az Aegon javasoljon neki olyan szervizt, ahol 82 ezer forintért makulátlanul megjavítják a Mercedest. A biztosító azonnal módosította eredeti ajánlatát és kifizette Lászlónak a 300 ezer forint fennmaradó részét.

A Corollával összetört veterán Mercedes esete jó példa arra, hogy az avulás évről-évre, káresetről-káresetre jelenetős összegekkel rövidítheti meg a vétlen autósokat, a károkozó biztosítójának spórolva, nem mellesleg a szürke- és feketegazdaság felé terelve a javítóipart.

A polgári jog kifejezetten lehetővé teszi, hogy a biztosítók eltekintsenek az avulástól, ha az eset körülményeire tekintettel annak alkalmazása nem indokolt. Talán időszerű lenne ennek a kisegítő szabálynak hangsúlyosabban érvényt szerezni a gyakorlatban. További tanulság, hogy egy baleset után nem kell elfogadni a károkozó biztosítójának első ajánlatát, ha az valóban nem fedezi a szakszerű, számlás javítás költségét. Egy levélváltáson több százezer forint múlhat.

Mielőtt bármilyen használt autót megvenne, kérdezze le kártörténetét a Totalcar kártörténeti adatbázisban.