Állítsd be, hogy a Totalcar az elsők között legyen a Google-találatokban!

Állítsd be, hogy a Totalcar az elsők között legyen a Google-találatokban!

Amikor a KGFB témaköréről van szó, minden autós kívülről fújja a tudnivalókat. Kék-sárga bejelentő, rendőrségi helyszínelés, biztosítós ügyintézés, kártérítés, értékcsökkenés, csereautó stb. Van azonban a kötelező biztosításnak egy sötétebb oldala is, amikor megsérülnek az autóban ülők a baleset során.

Amikor - sajnálatos módon - megsérül valaki egy közlekedési balesetben, az egész helyzet és a hozzá kapcsolódó ügyintézés is olyan új dimenziókat nyit meg, amilyenekre az autósok nem igazán vannak felkészülve. Kötelező rendőri helyszínelés, hosszas hatósági eljárások, orvosi szakvélemények, jogviták és akár életre szóló baleseti járadék is tudja bonyolítani a helyzetet.

A biztosítók oldaláról nézve a kötelező biztosításos káreseményeknél a személyi sérüléses károk jelentik a legfőbb kockázatot, azon belül is a baleseti járadékos esetek okozzák a legnagyobb fejtörést és kiadást a profitorientált vállalkozások számára. Ennek oka, hogy egy személyi sérüléses közlekedési baleset utóélete akár egy életen át is elkísérheti a károsultat, az ezzel járó felfokozott mentális állapotban pedig nem is olyan egyszerű megtalálni a közös nevezőt a biztosítóval.

A helyzetet két tényező is bonyolítja egyszerre. Egyrészt a személyi sérüléses felelősségbiztosítási károkban rejlő kockázatok nagysága, másrészt - a kizárólag anyagi káros balesetekhez viszonyított - jelentősen eltérő jellege. A személyi sérültek kárügyintézése egy olyan komplex, jogilag és szakmailag is bonyolult terület, amely mély és széleskörű szakértelmet igényel. Emellett a személyi sérüléses károk kimenetele nehezen becsülhető, előre tervezhetőnek pedig semmi esetre sem nevezhető. Így az is megeshet, hogy akár néhány komolyabb - tömeges sérülésekkel járó - káresemény képes lehet a biztosítók pénzügyi helyzetének megingatására hosszútávon.

Az utasoknak is jár a kártérítés

Érdemes tudni, hogy egy ilyen balesetnél nemcsak a vétlen járművezetők részére biztosítanak úgynevezett teljes kártérítést a jogszabályok, hanem az utasok számára is. A vagyoni károk (mobiltelefon, laptop, óra, ruházat stb. sérülése) mellett az úgynevezett nem vagyoni károkat (személyi sérülés, maradandó fogyatékosság, súlyos egészségromlás, halál) is téríti a kötelező biztosítás attól függetlenül, hogy melyik sofőr okozta a balesetet. Vagyis, ha annak az autónak a sofőrje hibázott, amelyben a károsult-sérült utasok tartózkodtak, a kártérítés ugyanúgy jár, de nem korlátlan összegben.

Összeghatárok

Egy biztosítási esemény vonatkozásában a károsultak számától függetlenül a biztosító dologi károk esetén káreseményenként egymillió-háromszázezer eurónak megfelelő forintösszeg-határig, személyi sérülés miatti károk esetén káreseményenként hatmillió-négyszázötvenezer eurónak megfelelő forintösszeg-határig köteles helytállni, amely összegek magukban foglalják a káresemény kapcsán bármilyen jogcímen érvényesíthető követeléseket, az igényérvényesítés költségeit (beleértve a jogi képviseleti költségeket is), valamint a teljesítés időpontjáig eltelt időszakra járó kamatokat.

Sérelemdíj vagy baleseti járadék?

A baleseti kártérítés tulajdonképpen sérelemdíjnak is tekinthető. A sérelemdíj összegét többek között a gyógyulás időtartama, az esetleges maradandó károsodások mértéke, az elszenvedett fájdalmak, esztétikai elváltozások határozzák meg, illetve az, hogy a baleset milyen életminőségbeli változásokat okozott a károsultnak. Szintén a sérelemdíj intézménye szolgál arra, hogy a baleset következményeként elszenvedett pszichés károk kompenzálásra kerüljenek.

A maradandó fogyatékosságot vagy súlyosabb egészségromlást okozó balesetek sérültjei sokszor havi járadékhoz, vagy járadékszerűen megállapított egyösszegű kártérítéshez is hozzájuthatnak. Az, hogy melyik kárrendezési forma indokolt, elsősorban orvosszakértői és csak utána jogi kérdés.

A kártérítés alapja a személyiség jogok megsértése, amely alatt az élet, a testi épség és az egészség - baleset általi - hátrányos befolyásolása értendő. A sérelemdíjnak része az a kompenzációs összeg, amellyel a sérült utas vagy sofőr számára lehetőség nyílhat a balesetből származó hátrányok (keresetkiesés, orvosi kezelések, ügyvédi díjak, utazási költségek, gyógykezelések és gyógyszerek stb.) kiküszöbölésére. Ez az összeg akár több tízmilliós is lehet. Nagyságát befolyásolja a sérülés súlyossága és a keresetkiesés mértéke, vagy éppen a keresőképtelenség ténye.

Baleseti járadék esetén tovább bonyolódik a helyzet, mivel annál már jövőbeni eseményeket (egészségügyi állapot, keresőképesség alakulása stb.) is figyelembe kell venni a havi apanázs összegének igazságos megállapítása során, ami nem is olyan egyszerű dolog. Az (olykor élethosszig tartó) járadék kiszámításához a biztosítóknak halandósági adatokat, a nők és férfiak közti egyenlő bánásmódra, illetve az esélyegyenlőségre vonatkozó uniós szabályozásokat is figyelembe kell venniük. Ráadásul

a biztosító meg is válthatja a hosszútávra szóló baleseti járadékot egyösszegű kifizetés formájában

A szakzsargon ezt nevezi jelenértéknek, amely a járadék tőkeösszegével azonos. A gyakorlatban a biztosítók csak külön kérésre, esetenként, sokszor csak bírósági pert követően hajlandóak a pénzromlást lekövető járadékemelésre, inkább az egyösszegű kifizetést preferálják. Ezek miatt nem egyszerű az ilyen történet, na!

A károsult közrehatása is számít

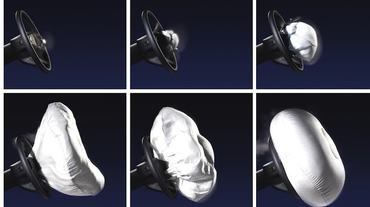

Fontos tudni, hogy a modern autókba szerelt légzsákok csak becsatolt öv mellett tudják ellátni tervezett funkciójukat, anélkül mit sem érnek. Sőt, akár súlyos sérüléseket is okozhatnak a baleseti hatásmechanizmusok miatt az utastérben magatehetetlenül csapongó utasoknak.

A légzsák csak az övv el együtt véd!

Magyarországon 1976 január elseje óta kötelező a biztonsági öv használata a gépjárművekben, 2001 óta pedig a hátsó ülésen ülőknek is kötelező övet csatolni lakott területen kívül és belül egyaránt. A biztonsági öv életmentő szerepét számtalan tanulmány és a statisztika igazolja. A "becsatolási hajlandóság" a statisztikák szerint folyamatosan nőtt, 2016-ban a személyautókban elöl ülők 76 százaléka, a hátul ülők 49 százaléka csatolta be az övét.

Ennek ellenére gyakran találkozni olyan közlekedési balesetekkel, ahol az érintettek halálát-súlyos sérüléseit a biztonsági öv használatának hiánya okozta.

A napi közlekedés során nem csak a sofőrökre leselkednek baleseti veszélyek, hanem az utasokra is!

Emiatt a KRESZ is előírja a biztonsági öv kötelező használatát az utasok számára. Ennek nem csak az esetleges lebukás-bírság szempontjából van jelentősége, hanem a személyi sérüléssel járó balesetek kapcsán kifizetendő kártérítések szempontjából is. Az úgynevezett sértetti közrehatást ugyanis nem csak a hatóságok vizsgálják a balesetet követően, hanem a biztosítók is. Aki amiatt szerzett komoly sérüléseket, hogy nem volt bekötve, az nem sok jóra számíthat a kártérítés mértékének meghatározása során.

A téma bonyolultsága okán mindenképpen javasolt egy biztosítási közvetítő vállalkozás igénybevétele súlyos személyi sérüléssel vagy halálesettel járó baleseti kárrendezés esetén. A biztosítók ilyen ügyekben komoly érdekvédelmi tevékenységet folytatnak a várható kifizetés magas összege miatt, így a szokásos - anyagi káros - balesetekhez képest is bonyolultabb lehet a teljes kártérítés elérése a károsultak számára.

A helyzet komolyságát szemlélteti, hogy ha az ismeretlen gépjárművel okozott baleset halállal vagy súlyos személyi sérüléssel jár, a (MABISZ) Kártalanítási Számla kezelője megtéríti a károsult gépjárműben okozott károkat is (kizárólag anyagi káros balesetnél erre nincs mód a jogszabályok szerint).

Figyelem, csak akkor írj, ha elfogadod, hogy a történeted feldolgozhatjuk.

Címlapkép: Economix.hu; Coverfotó: MTI

További cikkeink