Beteg a világ!

Recesszió és autóipar IV.

Kínlódok a bevezetéssel, valami figyelemfelkeltő, mégis informatív felütés helyett Picsa-töredékek jutnak csak eszembe, olyanok, hogy "Beteg a világ, messze utazom, beteg a világ (…) Meghal a világ, messze rohanok, meghal a világ." Ám legyen. Haljon. Képzeljük el, hogy holnap összeomlik minden.

De előbb a közel-jelen valóság: keleten rohamtempóban hízik a középosztály, ami miatt embertársadalmi szinten óriási küszöböt sikerült megugrani csendesen: 2018 óta kevesebb a szegény a bolygón, mint a nemszegény. Örvendezhet a gazdaság, jobban fogynak a szarjai, az ökológiai lábunk meg lassan kidagad a 47-es topánkából.

Fent a százhuszadikon eközben csendesül a gigerli nagypolgár, kis híján ott tartunk, hogy manhattani penthouse-okból garzonokat kell lefalazni, Pebble Beachen pedig alig sikerül a morózus milliárdosok után dobálni az antik Ferrarikat - elhajolnak a nyomorultak -, hát azt kell hinnem, nem elég dúsak a gazdagok. A pöfeteg burzsoáziát félteni persze színhülyeség, épp csak házsártjuk van a bizonytalanság miatt, az az egyetlen dolog ugyanis a világon, ami képes befogni a szájukat.

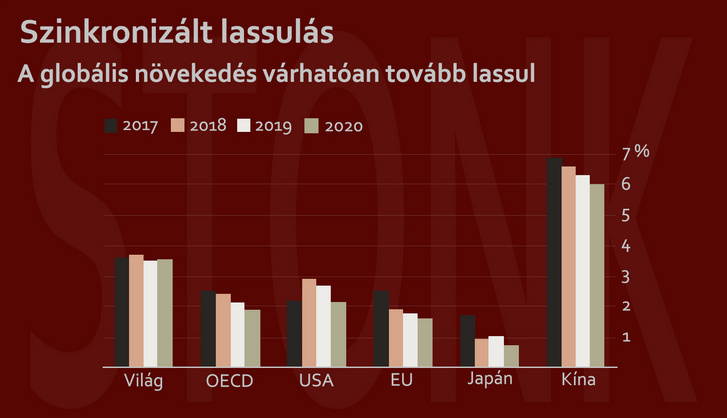

Bal kéz felől, az USA-ban egyébként ennek ellentmondani látszik a stabilitás, minden gazdasági mutató rendben, a Forbes is legfeljebb 26% esélyt lát egy lehetséges recesszióra, az inverz hozamgörbére apelláljanak csak a spekulánsok; a térkép jobb oldalán viszont vörös posztó jelképezi a transzparencia hiányát – nem tudjuk, mi van Kínában, valószínűleg Kína sem tudja, mi van Kínában, a lassuló növekedés, és a GDP 303%-át kitevő adósság mondjuk aggasztó (te úristen, mennyi lehet valójában, ha ennyit vallanak be?!); középen meg itt a mi Európánk, gazdasága járókerethez büszke – bottal eljárkál a kiskertig meg vissza.

Hunyorítunk, autóipar: a hajtásrendszer paradigmaváltásából következő bizonytalanság a problémának csak a törzse, a két láb, amin áll, fontosabb: az egyik a felmelegedés, olvadás, ilyesmik, az emissziós normatíváknak való megfelelési kényszer meg ugye bődületes pénzeket vételez ki az autógyári zsebekből: egy Reuters-elemzés szerint a vállalatok hozzávetőleg 300 milliárd dollárt (két és fél évnyi magyar GDP az, hej!), fordítanak a zöldülésre, de szemléletesebb, ha azt mondom, hogy míg a VW diesel-gate utáni, példátlan büntetései összesen kb. 33 milliárd euróra rúgtak (eddig), addig az elektrifikálásba majdnem ennek a dupláját tették/teszik bele. Fene a gusztusukat. Ez a probléma a kisebbik rossz, lévén axiomatikus igazság, hogy a technológia így is, úgy is kőccség.

A másik láb ennél hájasabb, visszeresebb, büdösebb: 2019-ben hozzávetőleg hárommillió darabbal csökkent az autók iránti kereslet világszinten, ez nagyjából 4,4 százalék mínusz. Az okok szerteágaznak: Indiában hitelválság gyűrűzik, Kínában amellett, hogy telítődni látszik az autópiac (11%-ot csökkent a kereslet per 2019), az állami adókedvezményeket is megvágták, a kereskedelmi háborúzásban Amerikának meg akkora lapaj nagy, lángos tenyere van, hogy Kínát ütötte vele pofon, de a saját képe lett sajtostejfölös.

A világ autógyártói a maguk apró-cseprő kínjai mellett viszont együttesen is meg vannak verve azzal, hogy a fizetőképes kereslet java mindenütt bemigrál az eleve zsúfolt városokba (2030-ra 5,1 milliárd ember él urbánus környezetben), ahol parkolót keresni, dugóban ücsörögni senkinek nincs kedve. A két láb között meg töppedt, nyegle kis pöcsként ott lengedez az XYZ-generáció, ami eleve nem vesz magának autót, a car sharinget és a közösségi közlekedést részesíti előnyben. Ez sem segít sokat a szektor helyzetén.

Nincs minden veszve persze: az USA-Kína kereskedelmi háborúnak – félve mondom – vége, a látszólagos megtorpanás ellenére Kínában és Indiában is bőven van még démosz-tartalék (lásd, első bekezdés), habár ezek optimista becslések szerint is csak 2023 környékén válnak valódi fogyasztókká. Az érett piacokon – nyugaton – az eladások mellett a profitrátát próbálják növelni a gyártók költségcsökkentéssel, de lehetőleg funkcióhalmozással: bonyolultabbat, nagyobbat, drágábban.

Érdekes, hogy ugyanez az elv a 90-es évek Japánjában egy R32-t tudott életre hívni, ma meg fingást imitáló, érintőképernyőkkel kitapétázott, elektromos hűtőszekrényeket, amik terepjárónak hazudják magukat. (Demagóg!) Fogynak a SUV-ok, mintha nem lenne holnap, mert nagyon úgy tűnik, hogy kollektívan gravitál bennünket minden, ami nagy és indokolatlanul AWD, különben is ki emlékszik már 2009-re, amikor a saját terepjáró-alapú kínálata mosta fel a Big Three-vel, meg a SsangYonggal a padlót. Beszédes egyébként, hogy az USA-ban az általános csökkenéssel ellentétben a SUV-ok eladásai ha minimálisan is, de nőnek; a világ második legnépszerűbb modellje a Ford F-széria ( 1070234 db/2019); és ironikus módon a mértéktartás ethosza alatt születő elektromos autók nagy része is ótvaros nagy, tohonya ESZJÚVÍ akar lenni (Rivian, Model X, GMC Hummer, Cybertruck, iX, Fisker Ocean, stb).

Nagyjából így néz ki 2020-ban az autóipari világról készült negatív, amit a dolgok normál menete színhelyes képként hívhatna elő, de ha valami, nem is tudom, egy világméretű járvány esetleg, felkapcsolná a villanyt a sötétszobában, rövid időn belül kiégne a felvétel a picsába. Itt egy elemzés a koronavírus és a tőzsde kapcsolatáról egy olyan ember tollából, aki feltehetőleg konyít is a pénzvilághoz, ellentétben velem, aki nem. Tévedés ne essék, nem egy újabb koronavírusos cikk lesz ez a miénk, a járvány csak eszköz, válságot kirobbantó gyutacs, ha úgy tetszik. A cikk szerzője három lehetséges forgatókönyvet vizsgál az enyhétől a katasztrofális szintig, mi ez utóbbit emeljük át, mert az az érdekes, az szórakoztat: durva globális recesszió, 30-35%-os piaci zsugorodás, halálhörgés, nincswifi, egyéb horrorok.

Felhívom a kényszerhőzöngök figyelmét, hogy innentől közepesen megalapozott spekuláció következik, sör melletti vitaindítónak szánom, befektetést nem alapoznék rá.

Sok cég a válság első jelére állóra fékezi a szekeret, ami a pánik jele. Ez veszélyes! A költségeket esztelenül vagdaló vállalatok nagy része a recesszió lecsengése után képtelen visszanyerni korábbi piaci pozícióját, azok járnak el tehát helyesen, akik módjával nyomkodják a féket: ez jelenthet egy memót, hogy mindenki spóroljon a másolópapírral és kapcsolja le a villanyt, de lehet eggyel radikálisabb beavatkozás is, mint például a munkaerő átcsoportosítása, vagy az olyan ideiglenes gyárleállások, mint amiket a Hyundai-Kia foganatosít éppen most.

Felkészül: mindenki más. Ez következhet akár vezetői döntésből, akár a beszállítók megbénulásából, nagyjából mindegy. Amellett, hogy a Wuhan-térségbeli beszállítók inkább helyi piacra termelnek (pl. Dongfeng Motor Corp.), és a járvány még jól is jöhet a visszaeső kereslet miatti túltermelés mérsékléséhez, a piálással ellentétben a termelési szünetekre nem áll a kis mértékben gyógyszer-bölcselet. Így, minekután Jókai-bablevest sem lehet már főzni kínai tranzisztor nélkül, borítékolható, hogy egy súlyosabb fertőzés a világ összes gyártójára hatással lenne, kiváltképp azokra, akiknek mind gyártói, mind fogyasztói bázisa jelentős az országban: 2019-ben a német prémiumoknak közel harmadát, a Volkswageneknek csaknem felét(!) Kínában adták el.

A költségek nyirbálása az intra-korporatív szinten felül, tehát az iparág egészét illetően is elkerülhetetlen: a tőke ilyenkor felhúzza az orrát, és kivonul az összes kockázatos, vagy tetszhalott projekt mögül – hasonlóra kényszerítette egyébként az IMF a koreai chaebolokat 1997-ben. A zsírgazdagok válság alatt tanúsított, visszafogott magatartása a mai, túlburjánzó startup-világban irtóztató mészárlást rendezne: hullanának az 1000 lóerős villanybarmok meg a pénzügyi koncepció nélkül, passzióból felélesztgetett márkák, és olyan nemlett emlékekké silányulnának, mint a Volkswagen W12, vagy a Nissan Mid4-II. Az is egészen valószínű, hogy Kínában, ahol tavaly márciusban 486 villanyautó-gyár volt bejegyezve, patakokban folyna az elektrolit, aztán ég veled, Faraday Future. #életed #mindenkatód

Persze a hagyományos gyártók sem maradnának érintetlenül: ahogy 1929-ben és 2008-ban is kíméletlenül szüntettek meg rosszul teljesítő márkákat – Pontiac, Hummer, stb. –, úgy most is sor kerülne erre. Konkrét márkák megjóslásához szükség volna egy cigányasszonyra üveggömbbel, de minimum egy algoritmusra, ami tőzsdei adatokat, globális eladási számokat és vállalati kimutatásokat zabál, majd potenciális hullajelölteket köpköd ki.

Ezek hiányában viszont csak tippelni lehet: a Fiat vergődésének az Alfa Romeo eshetne áldozatul, a Renault-Nissan konszern gyászos eladásaiból meg azt mondanám, vagy az Infiniti, vagy a Mitsubishi menne a kocsonyába, vagy húzódna össze globális márkából JDM/fejlődőpiac-exkluzívvá. Ez a mészárlás durvának tűnhet, mégsem egyértelműen negatív. Helyesebb volna racionalizációnak nevezni, mivel - sarkosan fogalmazva - a válság a gyengéket és fölöslegeseket fenntartó, pangó tőkét visszaforgatja a gazdaság vérkeringésébe, és új, versenyképes vállalkozásokba helyezi át. Egyszerűbben, marxistául ugyanez: válság = az erőforrások újraelosztása.

Középtávon felpörögne a piac átszerveződése (Mergers&Acquisitions) is, ám ez a jelenlegi zöldülő/technikaváltó hangulat közepette már két éve pörög, ráadásul igen magas fordulaton: az alkatrészgyártók játékterén több száz milliárd dollár értékben cserélnek gazdát, olvadnak össze, darabolódnak fel Tier 1 beszállító cégóriások, ugyanakkor az új technológiák költségességének okán maguk az autógyártók is egymás nyakába borulnak, ahogy azt az Opel-Peugeot és a PSA-Fiat-Chrysler khm vonat haladása során is látni lehet. Egy recesszió esetén ez a trend valószínűleg tovább erősödne, és olyasmi méreteket öltene, amilyet a japán buborék kipukkanása után (ld. Renault-Nissan, Ford-Mazda).

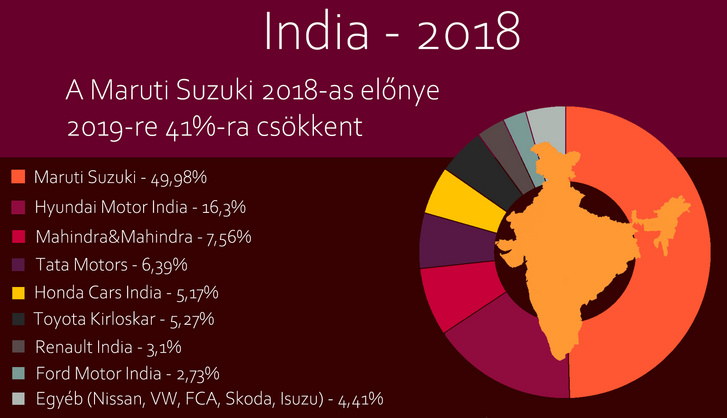

Yoda mester arra tanított, hogy ügyeljek a jövőre. És tényleg. A különböző válságkezelő stratégiák vizsgálata során kiderült, hogy azok a vállalatok jöttek ki jól a 2008-as recesszióból, akik még a piac helyreállása előtt fektettek óriási pénzeket a kutatás-fejlesztésbe, új munkaerőre és új piacokra. Utóbbit a Hyundai-Kia Group 2008-as ténykedésénél láthattuk jövedelmezőnek, érdekes kérdés persze, hogy ezúttal kinek és hova lenne érdemes terjeszkedni. Először érdemes egy pillantást vetni a Suzuki-Maruti indiai hegemóniájára (2018-ban még a piac 49%-át birtokolják), majd megnézni, hogy mi vezette őket idáig.

Olcsó tömegautók gyártójaként kezdték, majd kihasználták, hogy az olyan világszinten erős vállalatok, mint a GM, a Ford, a Toyota és Volkswagen le se szarták az indiai piacot, így zavartalan ozmózissal tudtak átszivárogni a felsőbb szegmensekbe (SUV, duh...), ahonnan nem nagyon akarnak kimozdulni. Ezt a sikersztorit összevetve az első bekezdésben említett, lassan felszabaduló középosztályi kereslettel, arra lehet következtetni, hogy hamarosan a kínaihoz hasonló verseny fog indulni a fejlődő országok, azok közül is India önmagában 1,3 milliárdos piacáért, és ezen a tendencián a válság csak gyorsítana.

A végére maradt a legingoványabb és legzaftabb rész. Az eddigre már egyértelművé válhatott, hogy rövid összehúzódás után minden korábbinál nagyobb verseny alakulna ki a kutatás-fejlesztés területén, megjósolhatatlan azonban, hogy a válság milyen irányba mozdítaná a dolgok menetét. Elképzelhető, hogy a drága és még-mindig-nem-az-igazi hidrogénhajtást (különösen az infrastruktúra-fejlesztéseket) fejszével verné szét. Az is lehet (sőt valószínű), hogy az elektrobuzériát vetné vissza 2-3 évvel, hogy aztán csúzliként lője ki egy esetlegesen új akku-technológiával. Harmadik lehetőség, hogy a nyersanyagok (ritkaföldfémek, lítium) árainak kilövésével lecsillapodna a hatótávon való rugózás, és a köztes hibridek, vagy a Honda e/Mazda MX-30-féle, kisebb akkupakkos modellek felé mozdulna az ipar.

Az önvezetést viszont – amilyen tőkeigényes, és bizonytalan befektetés – rövid időre szinte biztosan gyomorszájon érintené a válság, másrészt távolról sem szükségszerű fícsör a profitabilitás megőrzéséhez, ami a 2008-ban az életükért küzdő amerikai nagyvállalatokat elnézve nagyon is szempont tud lenni válsághelyzetben. Aztán már csak az a kérdés, hogy a világ mely régiója gyorsítana ki legügyesebben a válságból: simán elképzelhető, hogy eljönne az autóipari Nokia-moment, és a kínaiak úgy lépnék le a legnagyobb piacukon meggyötört európai gyártókat, hogy csak pislognának, mint 3310-es a nyolckamerás Huaweire.

Összegző slejmpoetri a végére: egy Kínából kiinduló, durva válság böllérkés lenne egy olyan világdisznó nyakában, amiben a Tesla a velő, a németek a csont, a tőzsde meg a zsír, patakokban látok likvidvért és munkanélkülieket - önmagukat itatják fel, vagy automatizált robotok segítenek nekik, nem látni pontosan. Mindenesetre benzin helyett az elektromosság lök majd új szinuszt az ipar ernyedt szívébe, a Böllér én vagyok, le Boucher, c'est moi, drop the mic, Máté out...

...bicsiz.