Aki okozott már anyagi kárt közlekedés közben, az ismeri az eljárást. A biztosító kifizeti a kárt, majd küld egy tájékoztatást, amiben két opciót ajánl fel. Vagy visszafizeti az autós a károsultnak kifizetett összeget, vagy bevállalja, hogy a következő évtől emelkedik az éves díja a bonus-malus besorolás csökkenése miatt is (az ún. károkozói pótdíjon felül).

Sima matek ez...

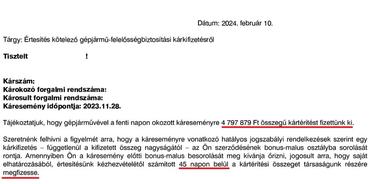

Anna átlagos autós, friss jogsival. A KFGB-je A00 besorolású, éves díja 50 ezer forint volt tavaly. Egy szerencsétlen manőver során tavaly júniusban beletolatott a mögötte parkoló autóba, az ijedtség nagyobb volt, mint a kár: 47 ezer forintot fizetett a biztosító (ez viszont csak a következő éves díj esedékessége előtt derült ki).

Eddig sima liba, no problem. A KGFB rendezi a kárt, küld egy levelet róla Annának, ő meg majd átutalja a biztosítónak az összeget, megy mindenki a dolgára.

Anna pár hétig várta a levelet, aztán meg is feledkezett róla. A szerződéses évfordulója március végén van. Emiatt a biztosító január végén (60 nappal előtte) küldte meg a következő időszakra vonatkozó díjtájékoztató levelet.

Olvasónk szívbillentyűi kihagytak egy pillanatra az összeg láttán: 200 ezer forint. Mégpedig amiatt, hogy a koccanás kárösszegét nem utalta át a biztosítónak, így a B/M besorolása visszaugrott M02-be, azon túl hogy a szerződését ún. károkozói pótdíjjal terhelte meg a biztosítója, amely akár az alapdíj 0,9-szerese is lehet.

A károkozói pótdíj egyébként független a kárösszeg visszafizetésétől, az ombudsman is foglalkozott már vele. Akkor arra jutott, hogy az jelenlegi formájában nincs teljes összhangban az Alaptörvény rendelkezéseivel.

Anna nem értette. Hiszen nem érkezett levél a biztosítótól arról, hogy mennyit kell(ett volna) visszafizetnie, ha meg akarja tartani az A00-ás besorolását.

Itt jön a csavar! A biztosító számára ugyanis nem kötelező az ilyen tájékoztató levelek ajánlott küldeményként történő postázása. Elég egy sima levéllel rendezni a dolgot, vagy - ha ebben állapodtak meg a felek - elektronikus úton is kiküldhető (e-mail, ügyfélportál).

A jogszabály ugyanis konkrétan meghatározza, hogy mikor kötelező „igazolható módon" értesítést küldeni az ügyfélnek. Gondolhatjátok, hogy a kárkifizetési tájékoztató nem esik ebbe a körbe.

Ha az autós elfelejti határidőre rendezni a biztosítási díjat, a biztosító köteles „igazolható módon" fizetési felszólítást küldeni. A puding próbája az evés, csináltam hát egy empirikus tesztet, nem fizettem be a KGFB díjamat határidőre. Direkt vállaltam az elektronikus kapcsolattartást, figyeltem az elektronikus felületeket egy hónapja. Erre jött egy sima levél a postaládámba...

A Kgfb. törvény is ludas ebben, mert nem határozza meg, hogy mit kell érteni az „igazolható módon" kifejezés alatt. Az Alkotmánybíróság szerint teljesen rendben van, ha sima levélként érkezik a felszólítás. Aztán, ha nem ér célba a küldemény (rossz helyre dobja a kézbesítő, kilopja a szomszéd a postaládából), akkor az autós így tetszett járni, majd legközelebb jobban figyel.

A biztosítók azzal érvelnek, hogy ha minden értesítést és felszólítást ajánlott-tértivevényes küldeményként postáznának, az jelentősen növelné a költségeiket, ami miatt pedig emelniük kellene a díjakon. Mondom, hogy üzletben nincs barátság! Ezért szoktam amúgy a közértben pofozkodni én is.

Egyoldalúnak érzem ezt az egész KGFB témát

- Amikor a budapesti autós elköltözik vidékre, a biztosítási díja változatlan marad a következő évfordulóig annak ellenére, hogy jelentősen csökkentette a káresemények bekövetkezésének kockázatát. Nem számít, majd jövőre veszi ezt figyelembe a biztosító.

- Amikor az autósok a vidéki nagymama nevére teszik át az üzembentartói jogot és ezzel a biztosítást is (ami miatt csökken a díj is), a biztosítók egyből farkast kiáltanak, jogi szürke zónát látnak és kikérik maguknak a díjcsökkentő manővert.

- Amikor viszont az ombudsman szól, hogy a „károkozói pótdíj" enyhén szólva is aggályos és jogszabálymódosítás szükséges, a biztosítók a jogalkotóval együtt burkolóznak hallgatásba, hátha nem hallotta meg senki, mit mondott ez a skandináv jogász.

Ilyen laposztás mellett én nem csodálkozom, hogy az autósok ott faragnak a biztosítási költségekből, ahol tudnak. A magyar közlekedési joganyag nem tartalmaz olyan előírást, hogy az üzembentartó, a tulajdonos és a tényleges járműhasználó egy személy kell, hogy legyen. A jog csak annyit ír elő, hogy az üzemeltetéssel kapcsolatos terheket az üzembentartóknak kell viselniük. Hogy az autókat ki és hol használhatja, arról nem ír.

Elég gyakori, hogy az autósok a biztosítási év közben is üzembentartót váltanak. A jogszabályok is megkönnyítik ezt, mivel az egyenesági rokonok közötti váltás illetékmentes, csak az új forgalmi engedélyért kell fizetni 6 ezer forintot.

Az egy másik kérdés, hogy ez a megoldás mennyire szürke zónás. Az általam megkérdezett autósok többnyire úgy voltak vele, hogy ha a biztosítónak szabad a profit maximalizálására törekednie, akkor nekik is lehet a kiadások minimalizálását elsődleges szempontként követni.

A biztosítók szerint viszont ez a megoldás nem Oké

A Mabisz tájékoztatása szerint egyébként „rendkívül ritka a hajlandóság az okozott kár visszafizetésére. Mert igaz, hogy így elkerülhető a visszasorolás a bonus-malus rendszerben, de a biztosítói tarifálásnál a károkozás ténye is fontos szerepet játszik a kockázati besorolásban, ami a díjképzés meghatározó összetevője."

Anna véleménye szerint pedig – értesítés hiányában – még annál is ritkább. Adminisztratív hiba persze mindig lesz a rendszerben, azokat megelőzni teljes mértékben lehetetlen. Nekem viszont az az érzésem, hogy a KGFB-s értesítések, levelek esetében ennél többről van szó. Mintha indokolatlanul lejtene a pálya az egyik irányban.

Aki biztosra szeretne menni, az válassza az elektronikus kapcsolattartást a biztosítás megkötésekor, és figyelje az elektronikus felületeket? A saját példám mutatja, hogy egyáltalán nem biztos megoldás az sem.

Figyelem, csak akkor írj, ha elfogadod, hogy a történeted feldolgozhatjuk.