Egy új autó megvétele sokak számára elérhetetlennek tűnik. Ez nem meglepő, hiszen az elmúlt években csaknem minden jelentősen drágult, a magyar fizetések ehhez képest kevésbé emlekedtek. Pár élethelyzetet nézve kiszámoltuk, hogy hány évnyi gyűjtés kell ahhoz, hogy valaki új autót vehessen.

Egy ilyen számítás nagyon összetett és egyénenként eltér. Ezért csak két átlagosnak mondható élethelyzetet veszünk alapul. Egyik esetben egy egyedül élő személy és egy egygyermekes család helyzetét figyeljük. A cél mindkét esetben egy új autó, 7 millió forintból. Ennyiért Suzuki Vitarát, Swiftet, Dacia Dustert, Sanderót vagy akár Toyota Aygo X-et is lehet kapni.

Egyszerűségében lenyűgöző – menetpróbán az új Swift!

Könnyű, szívómotoros, kézi váltós, és állítólag nem is lesz drága.

Ahhoz, hogy pontos képet kaphassunk a 2022-es adatokkal számolunk, ugyanis erre az évre a KSH már egy egészen átfogó, feldolgozott adatbázissal rendelkezik. Az elmúlt két évben természetesen változtak az árak és a kötelező kiadások, ahogy a bérek is, viszont két év alatt a kettő közötti különbség nem torzult jelentősen.

Családi gyűjtés

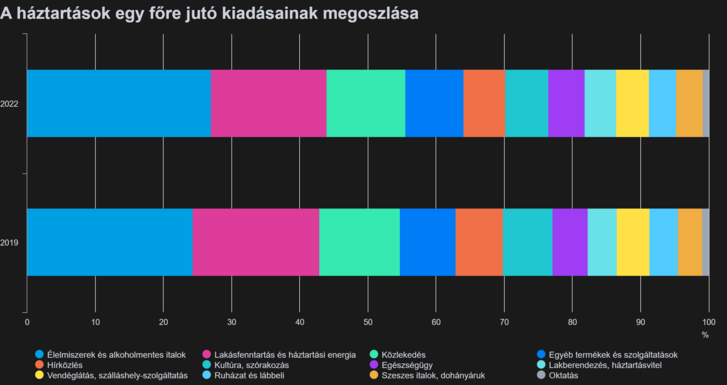

A KSH 2022-es helyzetképét használjuk, amiből kiderül, hogy a háztartások egy főre jutó éves nettó jövedelme 2,2 millió forint, vagyis a statisztika átlagcsaládja, átlag 4,4 millió forintból gazdálkodik egy évben. A háztartások egy főre jutó éves fogyasztási kiadása pedig 1,7 millió forint, ez két fő esetében 3,4 millió forintot jelent, vagyis szabadon felhasználható összeg egy évre egymillió forint.

| Megnevezés | 2022 |

| A háztartások egy főre jutó éves nettó jövedelme | 2 244 806 Ft |

| A háztartások egy főre jutó éves fogyasztási kiadása | 1 715 303 Ft |

| Alapvető kiadások aránya | 55,7% |

Ez egy olyan összeg, amiből a vis maior helyzeteket rendezni kell, illetve az extra kiadásokat fedezni. Feltehetően ritka az, amikor ez az egymillió forint érintetlen marad, optimális esetben a felét, de ha realistábbak vagyunk, akkor inkább a harmadát képesek félretenni, mint megtakarítás. Vagyis egy hétmillió forintos autó megvétele 14-24 évbe telne.

A KSH a közlekedést is belevette a kiadásokba, ha azzal számolunk, hogy jelenleg a háztartásnak nincs autója, akkor ez a kiadás jelentősen kevesebb, mert csak bérlettel és jegyárral kell számolni. A közlekedés a táblázatban csaknem 12 százalékot tesz ki, vagyis nagyjából 300 ezer forint plusz marad a család kasszájában. Így ha évente 800 ezer forint a félretett pénz a hétmillió forint 9 év alatt gyűlik össze, ha pedig az éves megtakarításunk 600 ezer, akkor 12 év alatt érhető el a célösszeg.

Ez viszont nem egy reális élethelyzet, a valósabb a hitel vagy lízing finanszírozás. Ehhez vegyünk alapul egy Toyota Aygo X-t, ami picit jobban felszerelve 6,94 millió forint. Kétmillió forint önerőt 2-7 év alatt lehet összegyűjteni. A 10,7 százalékos THM-mel ellátott fennmaradó összeget pedig 72 hónap fizetjük ki, akkor a havi bevételből 92-93 ezer forintot kell levonni – ezt pedig nemcsak a legoptimálisabb félmillió forintos megtakarításból nem lehet finanszírozni, de a KSH adataiból kiszámolt egymillió forintból sem.

Kedvellek, de a méret a lényeg

Az Aygo X a Toyota szerint egy ötajtós crossover, szerintem meg egy kissé túlárazott, ám őszinte és meglepően ügyes városi kisautó. Kinek mi a fontos.

Egyedülállóként

Ha egy egyedülállót veszünk alapul, akkor a KSH háztartási adatai már helyenként torzul, de kiegyenlítődik. Ugyanis egy személyre terhelődik az ingatlan kötelező költsége, viszont étkezésre kevesebbet. Vagyis ha megtartjuk a fent említett éves 2,2 milliós nettó jövedelmet, az 1,7 milliós kötelező kiadással, akkor a maximális fennmaradó megtakarítás félmillió forint.

Ugyanúgy történhetnek váratlan kiadások, ahogy egy főnél. Optimális esetben ezek éves szinten 150 ezer forintba kerülnek, de ennek duplája is reális. Így 7 millió forint összegyűjtése 20-35 évbe is telhet.

Nem reprezentatív, saját példa

Ha már a KSH statisztikáira alapoztam, kíváncsiságból a saját jövedelmemmel, helyzetemmel is kiszámoltam, hogy mennyi időbe telne vásárolnom egy hétmilliós autót. Ehhez a tavalyi évet vettem alapul, amikor még mindent egyedül fizettem. Ilyenkor az éves fizetésem 35 százalékát emésztették fel a kötelező kiadások, ami a rezsit, hitelt, telefonszámlát és az autót jelentette. Élelmiszerre a fizetésem csaknem negyedét költöttem, további 30 százaléka pedig szórakozásra, egyebek megvételére ment.

Vagyis a maradék tíz százalék mehetne új autó vásárlására, így 15 év kuporgatás után mondhatnám, büszkén, hogy egy szalonúj Dacia Duster tulajdonosa vagyok. Hitellel pedig ugyanúgy esélytelen, kivétel, ha a szórakozásra költött éves büdzsémet csaknem teljesen feláldozom.

Ha maradunk az Aygo X finanszírozásánál, akkor ismét abba a falba ütközünk, hogy a havi 92 ezer forintos hitel éves szinten 1,1 millió forintot jelent, de ha 84 hónapos futamidőt nézünk, akkor is havi 82 ezerről beszélünk. A kétmillió forintos kezdőrészlet gyűjtésébe pedig felesleges belekezdeni, ami amúgy 6-10 évbe telne.

A fenti két példa nem reprezentatív, hanem egy, a KSH által kimutatott átlaggal való számolás. Ennél vannak rosszabb és jobb anyagi helyzetek is Magyarországon, de ezekből is kialakulhat egy pontos elképzelésünk, hogy egy új autó vásárlása mennyire nem egyszerű az átlagadatok alapján, egyes esetekben pedig kivitelezhetetlen. Hogy mennyit tudnak autó vásárlásra költeni a magyarok, az a nemrég publikált kutatásunkból is kiderül, a helyzet sajnos hasonlóan nem bíztató.

Az oldalról ajánljuk

- Hírek

Vipert akart, de csak Corvette volt kérnél: megszületett a Corviperette

Az üvegszálas karosszéria alatt egy öreg, C3-as Corvette lapul.

- Hírek

Fura off-road-dragstert építettek ebből a szerencsétlen Nissan Skyline alapú Infinitiből

Vannak furcsa épített autók, de nem feltétlen kellett volna elkészülnie.

- Hírek

A CATL új akkumulátorával a 2,5 kilométer/másodperc sem lehetetlen

Több újdonságot is bemutatott a gyártó.

- Hírek

Minek neked két furgon malacka? Az egyikkel szállítom a másikat!

Április másodikán nem mindennapi látvány tárult Nottinghamshire rendőrei elé.

- Hírek

A Stellantis távol-keleti márkája egy elektromos szedánnal venné be Kínát

A Leapmotor egy újabb elektromos szedánnal erősíti modellpalettáját.

- Belsőség

Akkor mi most elhúztunk Kínába!

Shanghai Auto Show, gyárlátogatás és tesztvezetés is vár ránk a következő egy hétben.

- Hírek

F1 kibeszélő: Norris és Piastri nem ért egyet, a Red Bull vitatkozik, Hamilton egyre frusztráltabb

Vitás eseményekből és érdekes nyilatkozatokból ezúttal sem volt hiány. Lássuk a Szaúd-Arábiai Nagydíj legfontosabb beszédtémáit!

- Közélet

Melegedhetsz-e az autódban részegen, járó motorral?Ittas járművezetés kísérlete - a lámpák döntenek el mindent

Az autódban józanodnál ki egy hosszú éjszaka után? Nem túl jó ötlet. Ha mégis így döntesz, készülj fel ittas járművezetésből is.

- Hírek

Élő adásban történt súlyos motoros baleset a Bajna-Héreg szerpentinen

A motoros valószínűleg nem megfelelően választotta meg a sebességét.

- Hírek

165 km/h-val menekült a rendőrök elől egy győri autós, vádat emeltek ellene

Az autós egy rakás szabályt megszegett és végül a rendőrök elől is sikerült meglógnia.

- Technika

40 féle mód, ahogy automata váltót lehet csinálni

Karok, pöckök, tekerők, pixelek, semmi nem szab határt.

- Hírek

Rengetegen vezettek ittasan a húsvéti hosszú hétvégén

Az ellenőrzések során Budapesten és Pest vármegyében akadt fenn a legtöbb ittas sofőr.

- Hírek

Kigyulladt egy kamion, lezárták az M1-es autópályát

A főváros felé vezető oldalon, a 144 és 145. kilométer között történt a baleset.

- Hírek

A Renault ananászból akar díszítőelemeket gyártani a beltereihez

Alternatívákat keresnek a bőrre és a műanyagra.

- Hírek

Önvezetés helyett bármi más - kedden rajtol a Sanghaji Autószalon

Az önvezető technológiákról szólt volna a Sanghaji Autószalon, de egy baleset keresztbe tett mindenkinek.

- Hírek

Ha túl erősen csukod le a Charger Daytona csomagtartóját, tönkremegy a zár

Nem lett minden részletében olyan masszív autó, ahogy a Dodge tervezte.

- Belsőség

Ezekkel mászkáltak a magyarok a 80-as években. Mindet felismered?Kvíz: Ismerd fel a 80-as évek autóit!

Ha lazán felismersz minden Ladát, Skodát, Fiatot és még sok mást, ami a 80-as években Magyarországon lófrált, akkor ez a te kvízed.

- Hírek

Brutális Honda motorral és nevetséges önsúllyal támad a thaiföldi Tera S Motor

Megjelenése alapján a T63-at inkább versenypályára tervezték, mintsem utcára.

- Hírek

Macskaterapeuta céggel álcázzák a Jeff Bezos által támogatott olcsó elektromos autót

Ha elkészül, állítólag kilencmillió forintnak megfelelő dollár alatt marad az ára.

- Gumidoktor

Sokat megyek a kabrióval, de négyévszakos gumit szeretnék. Hülyeség?

Hóban úgyse használom, viszont elég sok kilométer pörög a kabrióba. Reális választás a négyévszakos?

- Hírek

Amilyen ronda ez a lakóautó, legalább annyi luxust kínál egymilliárdért

Bár nem szép, állítólag kategórián belül rendkívül jó az aerodinamikája.

- Hírek

Kipufogó rendszert építettek egy Tesla Model Y alá, de nem akármilyet

Az építőnek a fia adta az ötletet

- Közélet

Nincs meglepetés! Magyarországon A-ból B-be eljutni, zsebbe nyúlós történet - TC-kutatás

A fiatalaknál látványos az eredmény a Totalcar kérésére készült Pulzus-kutatás szerint.