Fél évig járt biztosítás nélkül úgy, hogy nem is tudott róla - ki a felelős?

Olvasónk minden szabályt betartott elmondása szerint, mégis megszűnt a biztosítása díjnemfizetés miatt. A biztosító állítja, ők is betartották a jogszabályokat. De ha mindenki a szabályok szerint játszik, akkor mégis hogyan szűnik meg egy KGFB anélkül, hogy az autós tudna róla? Valaki mulasztott, az biztos. Tanulságos történet következik.

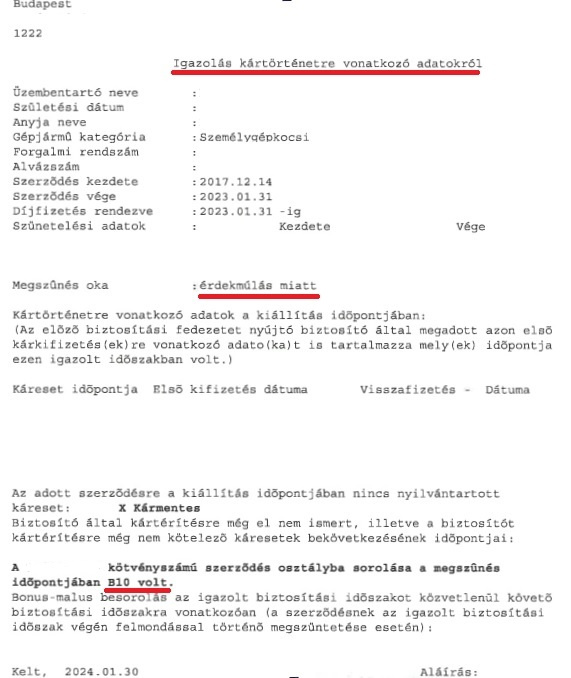

Olvasónk kalamajkája szokványos történetként indult. 2023 januárjában eladta a korosodó autóját egy kereskedőnek, vásárolt helyette egy újabbat. Az évtizedes balesetmentes közlekedés nyomán összegyűjtött B10-es KGFB bonus-malus besorolását pedig át szerette volna vinni az "új" autóra.

Minden rendben ment, lepapírozták az adásvételeket, bejelentette a korábbi biztosítónál az érdekmúlást. Az előzménybiztosító (az egyszerűség kedvéért legyen ez a "kék biztosító") kiállította az ún. kártörténeti igazolást, olvasónk pedig megkötötte az "új" autó KGFB-jét egy másik biztosítónál (ez pedig legyen a "piros biztosító"). Azért ott, mert az adta a legkedvezőbb ajánlatot a B10-es besorolásra.

Hamarosan megérkezett az új kötvény és a számla is, olvasónk be is fizette az egész éves díjat, 38 ezer forintot. Folytatódhatott a balesetmentes közlekedés. Egy teljes évig nem is volt semmi probléma, a 2024-es évforduló közeledtével az autós viszont hiába várta a következő évre az árajánlatot, a biztosító nem jelentekezett. Olvasónk rájuk írt, hogy mi a fennakadás tárgya.

Ő lepődött meg a legjobban, amikor megkapta a választ: 2023-ban átsorolták B10-ből A00-ba, emiatt megemelték az éves díját 98 ezer forintra, a különbözet (60 ezer forint) kifizetésének hiányában pedig már 7 hónapja törölték a biztosítását, ami miatt 322 ezer forintos fedezetlenségi díjat is be kell fizetnie. Ilyen mégis hogy történhet meg anélkül, hogy az autós tudna róla?

Az történt, hogy a "piros biztosító" az új szerződés megkötését és a kötvény-számla kiküldését követően ellenőrizte csak le KKNYR-ben (Központi Kártörténeti Nyilvántartó Rendszer) az előzményszerződés bonus besorolást. Ott pedig az szerepelt, hogy a "kék biztosítónál" még élő státuszú a korábbi szerződés, ami miatt olvasónk nem jogosult a B10-es bonus átvitelére, A00-ban köthet csak biztosítást az "új" autójára.

Ez így rendben is lenne, a biztosítóknak a biztosítási időszak kezdetétől számított 30. napig van lehetőségük lekérni az előzményeket és ha eltérést tapasztalnak az autós által bejelentett adatokhoz képest, akkor a 45. napig módosíthatják a szerződést. Megesik ugyanis, hogy az előzménybiztosító elmulasztja rögzíteni a korábbi szerződés törlését, vagy éppen téves adatokat vezet fel a KKNYR-be. Ezekről a fejleményekről - igazolható módon - értesíteni kell az autóst is.

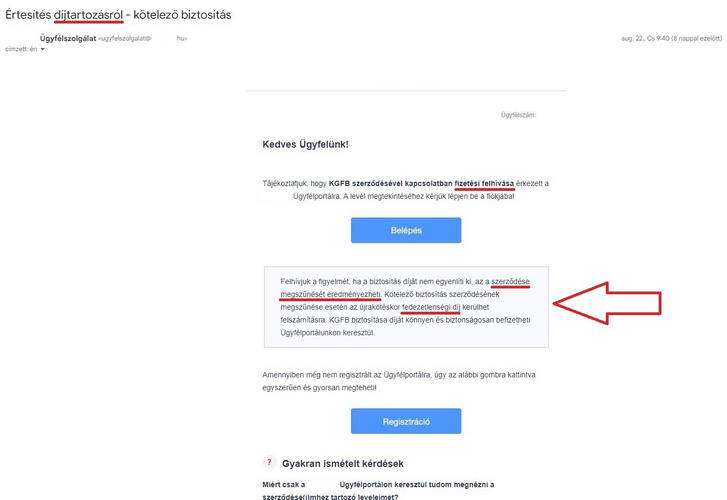

Olvasónk szerint viszont ez elmaradt. Elmondása alapján kapott email üzeneteket a "piros biztosítótól", de azok csak egy rövid mondatot és egy linket tartalmaztak, amely a szolgáltató on-line ügyfélportáljára mutatott, ahol azonban semmiféle üzenet vagy fizetési felszólítás nem várta. Az üzenet pedig csupán annyi volt: "KGFB szerződésével kapcsolatban fizetési felszólítása érkezett." Így hamar a SPAM mappába száműzte ezeket a leveleket, adathalász csalási kísérletet sejtve. Nem alaptalan a megközelítés, a banki adatokra utazó csaló emailek nagyon hasonlóan szoktak kinézni.

ha valami komplikáció van, úgyis küld levelet a biztosító

Nem egészen. A hatályos KGFB törvény szerint az elektronikus kapcsolattartást folytató szolgáltatók egyetlen esetben kötelesek papír alapú levelet küldeni: ha évfordulóra mondják fel a szerződést. Minden más esetben elegendő "igazolható módon" értesíteni az ügyfeleket.

Mit mond a KGFB törvény?

A biztosítási szerződést a biztosítási évfordulóra, azt legalább 30 nappal megelőzően a biztosító írásban mondhatja fel.

A biztosító az ajánlatot 15 napon belül a díjtarifától és a biztosítási feltételektől való eltérésre történő hivatkozással elutasíthatja, vagy igazolható módon elküldött javaslatot tehet az ajánlat díjtarifának és a biztosítási feltételeknek megfelelő módosítására. Ha a módosítására tett javaslatot az autós 15 napon belül nem kifogásolja, a szerződés visszamenő hatállyal a módosított ajánlat szerint létrejön.

Ha a biztosítási díjat nem fizetik meg, a biztosító a következményekre történő figyelmeztetés mellett az autósnak hatvannapos póthatáridővel, igazolható módon a teljesítésre vonatkozó felszólítást küld. A türelmi idő eredménytelen leteltével a szerződés a hatvanadik napon megszűnik.

A biztosító köteles a szerződés megszűnéséről 15 napon belül az üzemben tartónak igazolható módon értesítést küldeni, amennyiben a szerződés megszűnése díjnemfizetés miatt következett be.

Olvasónk a további komplikációkat megelőzendő befizette a 322 ezer forintos fedezetlenségi díjat, a B10-es besorolását azonban sikerült visszaszereznie. A történet itt kezd igazán komplikálttá válni. Ha a "kék biztosítónál" szabályszerűen és határidőben jelentette be az autós a régi autójának eladását és ezáltal jogosult volt a B10 besorolás átvitelére, akkor mire fel az átsorolás, a díjemelés, a megszüntetés és a fedezetlenségi díj?

Az ügy végül jogvitává fajult, az autós panaszával megkereste a biztosítók felügyeletét ellátó Magyar Nemzeti Bankot, ahonnan a szokásos válasz érkezett: forduljon bírósághoz vagy békéltető testülethez. Olvasónk utóbbihoz fordult, előrébb azonban nem lesz vele. A "piros biztosító" ugyanis már az elején leszögezte: nem tesz ún. alávetési nyilatkozatot, vagyis bármit is dönt a békéltető testület, ők azt nem tekintik kötelezőnek magukra nézve.

Pénzügyi Békéltető Testület

A pénzügyi békéltetés lényege, hogy a pénzügyi szolgáltatók ügyfeleikkel való együttműködése kikényszeríthető legyen, hogy szakmailag jól felkészült, tapasztalt, a pénzügyekben jártas jogászok és közgazdászok működjenek közre a pénzügyi tárgyú jogvitákban, egyszerűen, gyorsan és költségkímélő módon. Az ilyen eljárások jellemzője, hogy gyorsak és ingyenesek.

Ez egy olyan fórum, ahol a felek szabad belátásuk szerint – egy kis segítséggel – egyezséget köthetnek és ezáltal a bírósági utat elkerülve a bírósági szervezetrendszert is tehermentesítik. (Forrás: MNB PBT)

A "piros biztosító" azzal érvel, hogy mindenben a jogszabályi előírásoknak megfelelően járt el, a KKNYR lekérdezés idején a "kék biztosítónál" élőként szerepelt az előzményszerződés, így jogszerűen vonta meg olvasónktól a kedvezményt és erről igazolható módon értesítette is, új számlát-kötvényt kiállítva. Mást nem is tehetett volna, a KKNYR szentírás 2010 óta.

Álláspontjuk szerint arról ők nem tehetnek, hogy a KKNYR téves információkat tartalmazott, ahogyan arról sem, hogy olvasónk nem vette komolyan a fizetési felszólításokat tartalmazó emaileket, a módosítást pedig nem kifogásolta. Hozzátették: ha az autós technikai okokból nem látta az on-line ügyfélportálon az üzeneteket, azt kellő időben jeleznie kellett volna a szolgáltatónak. Meglátásuk szerint az emailek tartalmaztak érdemi információt a díjelmaradásról és a szerződés megszűnéséről is. Vagyis szerintük a "kék biztosító" és olvasónk is mulasztott, ők viszont nem.

Külön kiemelendő, hogy a "piros biztosító" a közelmúltban változtatott az email kiértesítések tartalmán. Újabban az elektronikus levelek már részletes figyelmeztetést is magukban foglalnak arra az esetre, ha az autós nem reagálna. Az olvasónknak küldött emailek viszont ezt még nem tartalmazták, így jogos annak vitatása, hogy megtörtént-e a kellő tájékoztatás és az igazolható módon ment-e végbe.

A képet tovább árnyalja, hogy KGFB esetén a felek ma már túlnyomórészt elektronikus kapcsolattartást kötnek ki, ami azt is jelenti, hogy a fontos üzenetek elsősorban az on-line ügyfélportál tárhelyére érkeznek és az autós vállalja azok rendszeres figyelemmel kísérését is. Nagyon úgy tűnik, hogy erre a jogvitára csak a bíróság tud majd megnyugtató megoldással szolgálni.

Olvasónk álláspontja szerint ha a B10-es bónuszt 2024-re sikerült jóváírni, akkor az 2023-ra is megillette volna, fedezetlenségi díj pedig fel sem merülhetne. A biztosító szerint viszont minden a jogszabályi előírásoknak megfelelően zajlott, a fedezetlenségi díjat törölni-visszautalni nem tudják. Azért nem, mert a KKNYR adatai szerint az előzményszerződés törlése és a bonus lejelentése csak 2024 februárjában történt meg. Nagyon úgy tűnik, hogy az előzménybiztosítónál csúszott félre a kotta.

Figyelem, csak akkor írj, ha elfogadod, hogy a történeted feldolgozhatjuk.

A biztosítók nevét szándékosan töröltem ki, a probléma - a KKNYR technikai sajátosságai miatt - bármelyik társaságnál jelentkezhet ugyanis.

221 ezer forint: búcsúcsekk a biztosítómtól

Szép történet az Alfa Romeo tulajdonosáról, akin most egy szakorvos havi fizetését akarják bevasalni egy eltűnt biztosító tévedése miatt.

Az oldalról ajánljuk

- Hírek

Hatalmasat borultak a Porsche Carrera Cup időmérőjén

A pilóta sértetlenül megúszta.

- Hírek

Megbízható Ferrarit akart, építtetett egyet egy Honda NSX-ből

Egy svájci férfi szerette volna átélni a Ferrari élményt, de nem akarta az olasz autókkal járó nyűgöket a nyakába venni.

- Hírek

Megijedt az autós, hogy oldalba vágják, ezért oldalba vágott valaki mást

Érthetetlen eseménysorozatot rögzített egy autós fedélzeti kamerája Ausztráliában.

- Hírek

Hadüzenet Trumpnak: új megoldást javasolnak a kínaiak, Pekingben járt a BMW-vezér

Összehaverkodna Kína az EU-val?

- Hírek

F1 kibeszélő: válságértekezletet tart a Red Bull, inog Lawson széke, Piastri letette a névjegyét

Az ausztrál esőkáosz után egy valamivel unalmasabb futammal folytatódott a 2025-ös F1-es világbajnokság Kínában, de így is bőven van miről beszélni.

- Közélet

Átvert a kereskedő? A legjobb bírósági eljárás az, amelyik megelőzhető!

Elkerülnéd a bíróságra járkálást, de az igazadat érvényesítnéd hibás teljesítés esetén? Van megoldás!

- Hírek

Olcsó villany-Cupra, gyárlátogatás és nagy ígéretek

Megtekintettem a legolcsóbb elektromos Cuprát, vagyis a Ravalt, megnéztem a Seat és a Cupra gyárát és meghallgattam a két cég hangzatos ígéreteit.

- Hírek

Logikus: elvették jogsiját, ezért felgyújtotta barátnője autóját

Az ok-okozati összefüggést még mi is keressük.

- Hírek

BMW-s szakemberekkel erősít a Xiaomi Európában

Európa sem marad ki a Xiaomi autóiból.

- Hírek

Ittasan rollereztek, a jogsijuk ment a levesbe

Két zalaegerszegi férfit is pénzbírsággal, illetve több hónapos eltiltással jutalmaztak az ittas rollerezésért.

- Hírek

A Toyota Rav4 egy Wankel-motorral is unalmas?

Ráadásul átépítették hátsókerék-hajtásúra.

- Hírek

Erre nem vagy félkészülve: Nissan Muranóból csinálnak GT-R-t

Valaki nagyon vágyott egy SUV GT-R-re.

- Hírek

Még mindig lehet foglalót tenni az új Tesla Roadsterre, pedig már öt éve hitegetnek vele

Először 2020-ra ígérték a megjelenését, utána 2021-re, majd 2022-re és így tovább 2025-ig.

- Hírek

Méretes jégtáblákkal bombázta egy kamionos az autósokat az M7-esen

Valószínűleg elfelejtette indulás előtt letakarítani.

- Hírek

A McLaren stabilan behúzta a Kínai Nagydíjat

A harmadik hely a Mercedesé lett.

- Hírek

Nem erősebb, de mégis gyorsabb a frissített Audi RS3

Sokat számít, hogy mennyire agilis egy autó.

- Hírek

Súgd meg a rendőrségnek, hogy hol traffizzanak áprilisban

Az elmúlt pár évben volt már ilyenre példa.

- Szerelem

Vágó úr, én itt beszállnék!Mercedes-Benz E 63 AMG (W211) - 2007.

Ezzel a becsülettel gondozott és karbantartott sportlimuzinnal gondolatban visszautaztunk a gyártási évébe, és ott is ragadtunk egy kicsit.

- Belsőség

Ilyen autók cirkáltak a 70-es években Magyarországon. Felismered mindet?Kvíz: Ismerd fel a 70-es évek autóit!

Lada, Trabant, Wartburg, meg ami még: ebben a kvízben bizonyíthatod, hogy minden autót ismersz, ami a 70-es években népszerű volt Magyarországon.

- Hírek

A Seat marad a hibrid és belső égésű motorok fejlesztésénél

A piaci helyzetük ezt követeli.

- Tesztek

A legtoyotább ToyotaTeszt: Toyota Camry - 2025.

A korábbi generációknál nem ritka az egymillió fölötti futásteljesítmény, kérdés, hogy sportos hibridként is tudja-e majd.

- Nepperűző

Használt plug-int vennék tízmillióból, mit érdemes?

Skodákat, Peugeot-t és Volvót néztem, de azt olvastam, egyik rosszabb, mint a másik.

- Hírek

Három versenyzőt is kizártak utólag a Kínai Nagydíjról

A súlyhatár és a túlzott kopás volt a probléma.

- Hírek

Az év üzlete: ha megveszed ezt a hat Porschét, kapsz hozzá egy kamiont, amire felfér az összes

Kizárólag egy tételben lehet megvásárolni.

- Hírek

Hamarosan bemutatják az AUDI első elektromos autóját

Ez az AUDI nem az a márka, mint az általunk ismert Audi.

- Hírek

Most ingyen kipróbálhatod a lengyel kókányolós autószerelő szimulátort

A teljes verzió szeptemberben jelenik majd meg.